疫情对旅游业和餐饮业的打击最为严重,而以旅游服务业为财政收入支柱的澳门特区受到的负面影响最为深远。

2020年第1季,澳门的入境旅客总数同比下滑68.93%,至321.92万人次,其中受疫情影响最为严重的二月份和三月份(大部分服务业设施停摆,且缩短了通关时间和增加了防疫限制),入境旅客总数分别下滑95.6%和93.7%,至15.64万人次和21.23万人次。

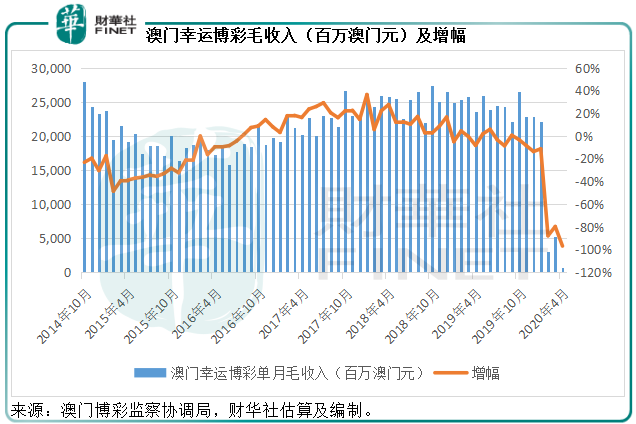

支柱产业博彩业的收入惨不忍睹。在过往人气较旺的第一季度(农历新年旺季),澳门幸运博彩毛收入同比下滑60%,至304.87亿澳门元。刚刚发布的2020年4月份幸运博彩毛收入更按年下降96.8%,至仅7.54亿澳门元。

从这些统计数据来看,在香港上市的澳门博企表现肯定也不会乐观。2020年2月5日凌晨零时起,澳门博彩业及相关娱乐事业采取暂停营业半个月的措施。即使在15天之后重开,娱乐场也仅开放局部区域和提供有限度服务。而且特区政府还采取特定的限制出入境措施,以控制疫情的扩散。这些措施必然影响到博企的业绩表现,可以预期其2020年第1季乃至上半年的业绩肯定大幅倒退。

博企2020年第一季业绩

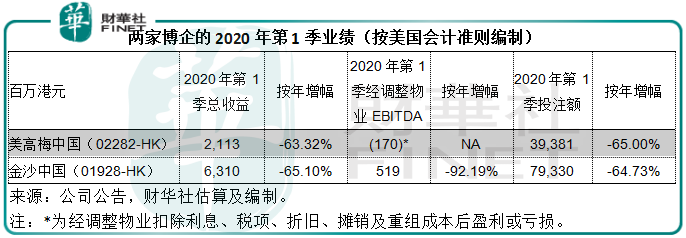

到撰文之时,只有两家澳门博企发布了2020年第1季的经营业绩。

财华社根据其公告估算,业务最为多元化的金沙中国(01928-HK),于2020年第1季的投注额同比下滑64.73%,至102.33亿美元(约合793.3亿港元);季度总收益同比下滑65.1%,至8.14亿美元(约合63.1亿港元);而经调整物业EBITDA(扣除利息、税项、折旧、摊销)同比下滑92.19%,至6700万美元(约合5.19亿港元)。

2018年初推出路氹新项目美狮美高梅的美高梅中国(02282-HK),于2020年第一季转盈为亏,季度投注额同比下滑65%,至393.81亿港元;季度总收益同比下降63.32%,至21.13亿港元;而经调整物业EBITDAR(扣除利息、税项、折旧、摊销及重组成本后盈利或亏损)为-2199万美元(约合1.7亿港元亏损),相较去年同期为盈利1.93亿美元(约合盈利14.95亿港元)。

从这些数据都可以看出,澳门博企受到的打击十分深重,那对其股价有何影响?

潮起潮落

宛如赌枱上的输赢,博企的股价表现也跌宕起伏,这大起大落揭示了什么?对我们有何启示?

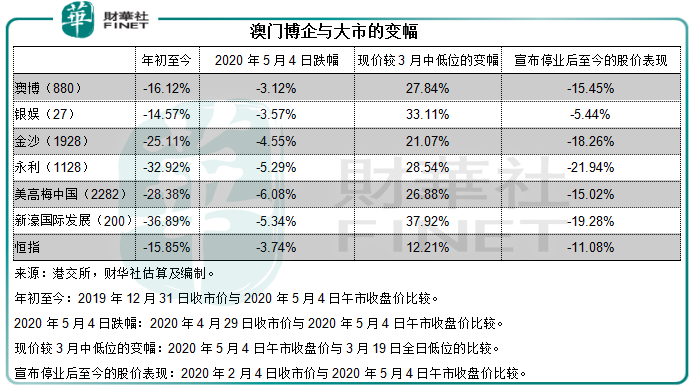

为便于比较,我们用大盘指数恒生指数作为参照物,看看香港上市澳门博企的股价表现。

我们将2020年年初至今分为几个阶段,以更好地展示对其业绩构成重大影响的事件发生前后,它们的股价作出了怎样的反应。

2020年1月上旬,澳门博彩业的收入仍保持过往水平,因此博企的股价变动不算太大。但是1月下旬起,疫情的影响逐步显现,博企的股价开始下跌,到2月4日澳门宣布娱乐场停业后,各博企的股价都有所下跌,但跌幅还不算太大。

3月中下旬,国内疫情受控但是欧美等国的疫情扩散加剧,欧美股市急跌。受外围影响,恒指也显著下跌,并在3月19日到达近期最低位。同样,对疫情影响更为敏感的澳门博企股价也在同一日,即3月19日,到达近期低位(也是52周低位)。

随后,欧美股市继续探底,但是恒指开始见底反弹,博彩股也跟着回升,而且回升幅度大于恒指。若比较3月19日低位与当前股价,可以发现恒指的回升幅度为9.27%,而澳门博彩股的回升幅度均在20%以上。

但是5月4日开始,博彩股再度跟随恒指下跌,而且部分博彩股的下跌幅度大得多,例如美高梅中国、永利以及新濠,我们将在稍后解析原因。

笔者认为,5月4日假期后博彩股下跌的原因包括:1)欧美经济数据表现欠佳,而且投资者(例如巴菲特)释放出来的信号意味着前景仍不乐观,所以恒指跟随上周五外围下跌(或意味着资金避走);2)4月份博彩数据下跌九成七,显示博彩业非常惨淡;3)美高梅中国首季业绩转盈为亏,加重了市场对于博企业绩的担忧。

从它们的变幅可见,博企的波动性要比恒指大得多,反映博彩股对于市场资金流动性的敏感度要高得多,这也是博彩股备受交易员和投机者青睐的原因。

再细看各家博企的股价表现可以发现,银娱(00027-HK)的股价下跌幅度相对较小(甚至低于恒指),而反弹(估值修复)幅度相对较大,整体跑赢恒指和其他博企。

表现最差的则为永利澳门(01128-HK),年初至今的跌幅达到32.92%,宣布停业后至今累计下跌21.94%。

股价为什么存在这样的分化?

其中一个原因很可能与杠杆有关。

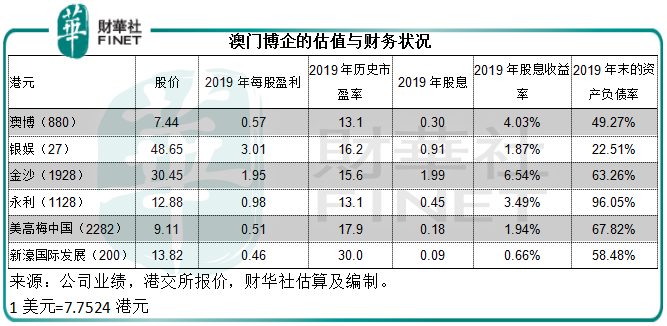

从下表可以看到,未受疫情影响的2019年估值显示,市场份额不断缩小的澳博(00880-HK)与永利的市盈率估值最低,市场给予澳博较低估值,或许因怒其不争——前几年没有新项目提振业绩,市场份额一再下降。

给予银娱高估值,而给予永利低估值,很可能是基于同一个原因——负债率。从表中可以看到,银娱的资产负债率在博企中最低,而永利的资产负债率则高达96.05%,也就是说其杠杆率高达25倍以上!

永利早几年推出耗资巨大的路氹项目永利皇宫,也使得它的债务负担进一步加重。在平常,正常的经营净现金流入可以维持开支,然而在疫情期间,生意量剧减之下,永利的抗风险能力显著被削弱。

永利预期,暂停营业期间其每日产生现金经营开支约250万美元,这还不包括每日现金利息开支约50万美元,换言之,15日的停业可能导致永利澳门产生合共4500万美元的现金经营开支。该公司预计在相关防疫措施解除之前,会持续产生超出物业盈利金额的现金成本。

在今年第一季期间,永利预期其澳门业务的合并经营收益总额介于9.12亿美元至9.69亿美元,而上年同期为16.4亿美元;经调整物业EBITDA或介于5800万美元至6500万美元,而上年同期为4.84亿美元。

根据永利,截至2020年3月31日,其营运物业有现金及现金等价物约8亿美元,7400万美元的循环信贷融通可供动用贷款中可作额外流动资金的只有2400万美元。考虑到其沉重的债务和费用负担,若疫情对澳门旅游业的影响进一步扩大,永利的财务状况或堪忧。

其他博企或也正采取措施巩固资本,以确保资金流稳定,例如金沙中国已建议不派2020年末期息,新濠国际(00200-HK)最重要旗舰新濠博亚娱乐已经与多家银行组成的银团订立为期五年的148.5亿港元循环信贷融资协议。

经历了几个月收入骤降之后,这些博企已经再难云淡风轻:几乎颗粒无收,同时却要应付庞大的经营和利息开支,若这种状况延续下去,其中债务最为沉重者怕是会被迫到存亡的边缘。杠杆率对于股价的影响显得格外突兀。

从这一件黑天鹅事件,以及澳门博彩股的股价表现,可以给我们一些交易启示——提防高杠杆企业在危机时的脆弱性。

澳门特区政府已经决定从2020年5月3日开始恢复关闸口岸及港珠澳大桥口岸的原有通关时间,或许这为疫情后的恢复投射一丝曙光,不知道永利能否从悬崖边退回。