家得宝财报前瞻:业绩或放缓,但增长势头料持续

Investing.com | 2021年11月16日 10:46

- 财报拟发布时间:11月16日,周二美股盘前

- 预期收入:348.9亿美元

- 预期每股收益:3.41美元

英为财情Investing.com - 当家居零售巨头家得宝公司 (NYSE:HD)周二公布财报时,投资者将会急切地想要了解公司在应对眼下供应链中断、劳工短缺、通货膨胀等广泛的问题。

如果说,家得宝的股价可以提供任何线索的话,那么市场对于公司周二的业绩可能并不乐观。全球供应链短缺可能会影响销售,而不再被居家隔离令限制的消费者们也已经开始把支出转移到了家庭以外的其他休闲活动上。

根据Investing.com的行情数据显示,家得宝在夏末出现了强劲的反弹后,2021年上半年的涨势就告一段落。上周五该股收于372.63美元,过去三个月仅累计上涨了6%。

疫情期间,随着房价飙升、利率降至历史低点,消费者对居家装修产品的需求增加,家得宝及其同行都受益匪浅。但是,随着经济重启,这种趋势随之扭转。家得宝的报告显示,截至8月1日的那个季度,同店销售增长了4.5%,低于分析师平均预期的5.6%。过去四个季度,这家零售商的同店销售飙升了20%,显示出了公司显著的扩张步伐。

与此同时,除了销售的放缓之外,家得宝还面临其他挑战,包括运输成本的上升和供应中断,这正在迫使许多零售商重新审视他们的商业计划,并降低销售预期。不过,虽然许多竞争对手都发布了预测,但是家得宝8月份再次拒绝发布预测,理由是疫情带来的持续的不确定性。

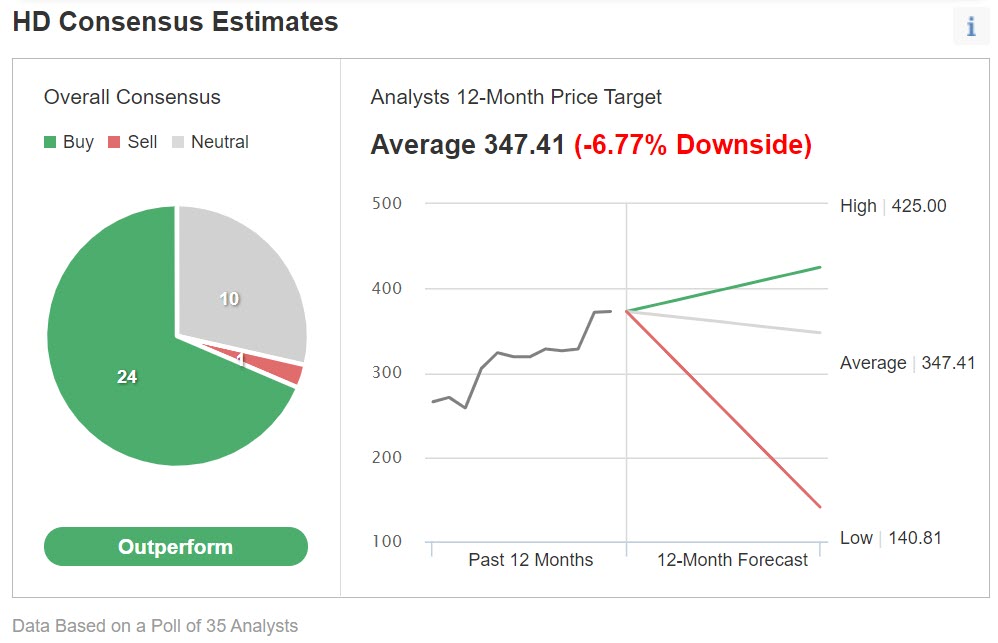

值得注意的是,尽管存在一系列挑战,但是华尔街的分析师仍然看好家得宝,认为公司处于较同行更好的地位。在英为财情Investing.com对35位分析师的调查中,大多数受访者都给予了公司“强于大盘”的评级。不过,他们认为未来12个月该股不会有太大幅度的上涨。

其中,摩根士丹利上周重申了对家得宝和劳氏股票的增持评级,认为这两家公司的收益都会上升。分析师在报告中写道,预计公司的表现会好于预期,因营收趋势稳定、健康,而且仍有很大一部分消费者接受这个价格。不过,鉴于利润率压力不断加大,业绩好转的幅度仍会低于过去几个季度,但大型股应对供应链中断的能力应好于同行。

高盛也是看好家得宝的投行之一,它最近在一份报告中表示,即使和去年的强劲业绩相比,家得宝仍然在继续增长,「公司管理层认为,随着房价的上升,消费者越来越有可能会重新投资他们的住房,从而推动家居装修类产品需求的提升」。

而且,还需要关注的是,虽然个人改造方面的业务下滑,但是来自专业承包商的业务却在增长。上一季度是德尔塔变异毒株爆发的第二个季度,专业承包商的业务超过了普通消费者的业绩。

总体而言,和去年相比,家得宝第三季度的增长可能不是非常强劲,这可能会让一些投资者失望。但是公司仍然处于一个理想的位置,强劲的业绩即使放缓,也仍然会继续前行。

【本文来自英为财情Investing.com,阅读更多请登录cn.Investing.com或下载英为财情 App】

(翻译:李善文)

交易任何金融工具及/或加密货币属高风险行为,这些风险包括损失您的部分或全部投资,所以前述交易并不适合所有投资者。加密货币价格极易波动,可能受如金融、监管或政治事件等外部因素的影响。保证金交易会放大金融风险。

在决定交易任何金融工具或加密货币前,您应当充分了解与金融市场交易相关的风险和成本,并应当谨慎考虑您的投资目标、经验水平以及风险偏好,必要时应当寻求专业意见。

Fusion Media在此提请您注意本网站所含数据未必实时、准确。本网站上的数据和价格未必由市场或交易所提供,而可能由做市商提供,所以价格可能并不准确且可能与实际市场价格存在差异。即该等价格仅为指示性价格,不宜为交易目的使用。Fusion Media及本网站所含数据的任何提供商不承担您因交易行为或依赖本网站所含信息而导致的任何损失或损害的责任。

未经Fusion Media及/或数据提供商书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及/或交易所保留所有知识产权。

Fusion Media根据您与广告或广告主的互动情况,网站上出现的广告客户可能会向支付费用。

本协议的英文版本系主要版本。如英文版本与中文版本存在差异,以英文版本为准。