吃出口红利多年的奇瑞要IPO了

真是港股圈 | 2025年3月18日 08:53

从老铺黄金到美的集团,从布鲁可到蜜雪冰城,2024年至今港股新IPO中,已经有9只股票被“炒”到翻倍。

奇瑞汽车是国内唯一一个没有上市的大型车企。随着港股这波牛市对流动性与风险偏好的改善,这位IPO困难户也在近期向港交所递表,希望在这一包容性平台上,迸发市场活力。

回望过去20年,奇瑞多次传出上市消息,但屡次流产,如今上市计划也算是有了实质性的进展。根据市场消息,集团估值达到1000亿元,有望成为港股近年来最大的汽车IPO之一。

而回顾2024年就会发现,在各家车企纷纷交出的年终成绩单中,表现最为亮眼的不是只有比亚迪一家,奇瑞也同样收获了羡煞旁人的成绩。如果拉出两家财报对比,从净利率角度来看,奇瑞汽车其实要比比亚迪还会赚钱。

一、在俄罗斯市场捡漏

截至2024年12月,奇瑞汽车以12月月销汽车298,505辆、同比增长38.4%的成绩收官,全年销量达到260.3万辆,同比增长38.4%;年出口车辆达到114万辆,并连续22年位居中国品牌乘用车出口第一;年销售新能源汽车58万辆,同比增长232.7%。

在当下卷生卷死的汽车市场,如此亮眼的成绩,奇瑞是怎么做到的?要知道集团目前的燃油车销售比例高达78%,仍是一家还没有转型成功的传统车企。

但如果拆分销量构成就可以看到,奇瑞这260多万辆车,出口就将近占了一半,且几乎都是燃油车,新能源车则主要留在国内销售。海外市场因为技术更新和基建速度比中国要慢,所以对燃油车有着更大的需求。

这其中,俄罗斯市场的需求增长尤其明显。

俄乌战争爆发后,大众、梅赛德斯等车企暂停了在俄的一切商业活动并出售工厂。西方车企撤离后,奇瑞开始捡漏他们留下来的工厂,抢占西方车企退出后和国内竞争对手进军前的空窗期,迅速拓展市场份额。

2023年,集团在俄销售了超过20万辆新车,是上一年销量的四倍,市占率也从2022年的约5%大幅提升至2023年的20%。

极速跃升的市场份额也使得俄罗斯成为集团海外第一大市场。截至2023 年,奇瑞汽车海外收入为 795 亿元,俄罗斯占了这其中的 51.95%,收入达到约 413 亿人民币,而这一收入也占到同年集团总营收的25.29%。

当然,除俄罗斯市场外,奇瑞在其余海外市场也有布局。截至去年9月份,集团分别在欧洲、南美和中东及北非地区销量位列中国自主品牌乘用车公司第一,以及在北美及亚洲(中国除外)销量位列中国自主品牌乘用车公司第二。

回溯历史就不难发现,集团已经吃了出口红利好多年,在2001年就开始出口第一台车,是最早将整车、发动机出口至海外的中国自主品牌之一。

出口的红利不仅仅局限在可以规避国内过于内卷的激烈竞争,更重要的是,出口至海外的产品有着远高于国内的溢价能力。

就拿俄罗斯市场来说,奇瑞在该市场的单车利润达到2.3万元,而国内仅为1.1万元。自 2022 年至 2024 年前三季度,奇瑞汽车海外市场单车平均售价增长率达 20.6%。

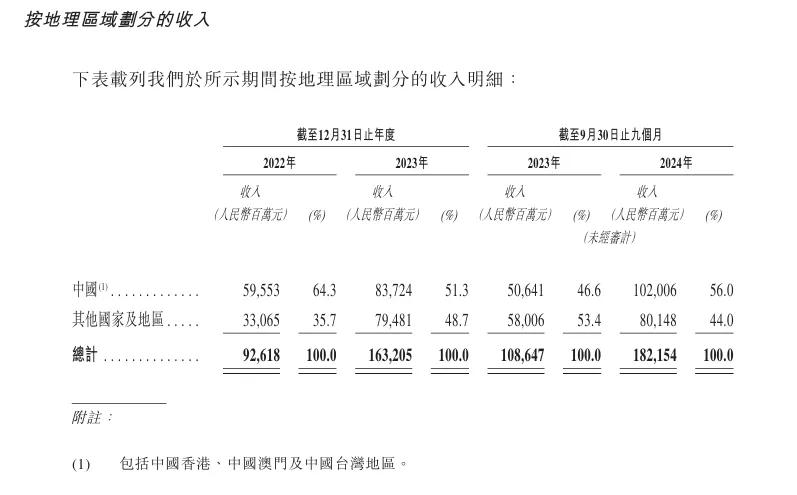

也正由于海外市场需求的发展,公司营收实现显著增长,截至2024年前9个月,营收已达到1821.54亿元,超过2023年全年营收。利润方面同样表现出色,达到113.12亿元,也超过2023年全年水平。

又靠着这份出口红利和车型收入结构的差异,奇瑞取得了比比亚迪还会赚钱的能力。

二、向比亚迪看齐

分拆毛利率和净利率来看,比亚迪和奇瑞其实各有千秋,难以一眼辨别谁更会赚钱。但分产品结构、原材料占比以及研发费用等支出来看就可迅速了解其中差异。

首先,比亚迪在原材料和制造成本上更有优势,公司是全球唯一一家掌握电池、电机、电控等核心技术的新能源汽车企业,在生产制造环节的垂直一体化程度要强于奇瑞,使其能够更好地控制制造成本。

此外,比亚迪对上游的议价能力也是出了名的强,尽管可能会苦了供应商,但自身原材料成本是得到了有效控制。所以综合到毛利率角度来看,比亚迪的赚钱能力更强。

反观奇瑞,仅在原材料成本这块压力就已经不小。

新能源车的动力电池基本依赖宁德时代供应,其主要销售产品中的燃油车又受到钢材价格的影响。而奇瑞的规模效应远不及比亚迪,截至2024年,比亚迪销量达427万辆,是奇瑞汽车全年销量的1.7倍。

不具备大规模采购能力也就难对上游拥有强势的议价权,在关键原材料的成本,奇瑞就难以自主掌控。各种因素传导下来,两者在毛利端的收入就拉开了差距。

但从净利率角度出发,现在的奇瑞优势更明显。

奇瑞核心利润来源是燃油车出口,而比亚迪核心利润来源是销售新能源车。车型结构的不同,让两者在研发投入上存在较大差距,截至2023年,奇瑞的研发费用率为4%,而比亚迪的研发费用率达到6.6%。

其次,奇瑞因为海外市场销售策略较为成熟,国内需要大力打广告的新能源车型也不多,整体销售费用率为3%。而截至2024年上半年,比亚迪的销售费用率为4.7%。

作为成本负担沉重的制造型企业,一两个点的费用率差异都会对企业整体盈利能力产生较大影响,在各种费用支出影响下,奇瑞最终的净利率水平要比比亚迪略胜一筹。

至此,可以判断出奇瑞之所以取得更高的净利率是与比亚迪有着盈利来源的结构性差异。但长期来看,集团现在的盈利能力不一定可以维持。

首先公司已经明确要向新能源加速转型,不仅增加混动和纯电车型,还加入到了鸿蒙智驾行列,但同时也意味着这对研发投入要求更高,公司未来的研发成本可能会逐步抬升,导致利润承压。

其次,在出口模式上,奇瑞现在选的是轻资产的KD模式,但如果未来加大对新能源汽车的出口,这种模式就不太适用。

KD模式是指将完整的产品拆解为散装部件,然后在目标市场重新组装成完整的产品进行销售,这可以极大程度的规避进口关税和降低物流成本。燃油车因为零部件标准化程度高,当地采购比例可达40%,天然适合模块化拆分。

奇瑞目前的收入结构是以燃油车出口为主,选择KD模式问题不大,但随着全球电动化加速,以及自身的战略转型,未来终归是要加大新能源车出口的。

今年1月,欧洲汽车市场销量为995,271辆。在动力总成方面,BEV和HEV销量显著提升,分别占据16.7%和34.9%的市场份额;传统燃油车的市场占比则跌至38%。外部市场已经出现了电气化加速的趋势。

但在新能源汽车出口上选择KD模式并不合适。例如,电池拆分出来单独运输的危险系数较大,且新能源车零部件的标准化程度也不及发展了上百年的燃油车高,本地化组装难度系数也大。

这就可能倒逼奇瑞颠覆轻资产的KD模式,转为像比亚迪一样的整车出口,但这就会加重公司物流、关税等成本,进而导致整体利润被压缩。

所以,奇瑞当前略胜一筹的利润水平并不值得长期乐观,如果集团的未来是向比亚迪看齐,在海内外都加强新能源业务的布局,那就免不了需要经历和比亚迪一样的利润承压期。

而在新能源车的布局上,奇瑞已经乘上了华为这条大船,只不过双方的合作并没有想象中顺利。

三、与华为合作也难以大幅提升估值

回顾与华为合作的三家传统车企在宣布正式加入智选车家族后,估值都得到了不同程度的提升。

赛力斯问界的销量以及业绩上扭亏为盈的利好,大力催化了公司估值的上涨;而上汽因为给到了破釜沉舟的态度,将5家公司组建为“大乘用车板块”助力转型之战,市场也在此催化下,给到公司近20倍的PE。

即将IPO的奇瑞,也是智选车成员之一,照理说也可以拔高估值。但在新能源车领域,奇瑞存在起步早但定力不足,未形成核心优势,卖点不明确的劣势。

早在1999年,奇瑞便开始新能源汽车研发,但早期策略以油改电和微型车为主,缺乏对主流市场的深耕。

如今,奇瑞将新能源品牌精简至奇瑞、星途、捷途、iCAR、智界五大品牌,囊括了混动、增程、纯电、氢能的多技术路线。但因产品矩阵调整导致集团2023年纯电收入暴跌35.4%,直到现在,新能源汽车这部分收入依旧没有呈现出一个稳定向上的销售趋势。

且集团与华为的合作也没有想象中顺利。

首款合作车型智界S7因产能不足等问题导致销量始终不尽人意。第二款合作车型智界R7,今年1月销量1.4万辆,也未能复制问界等品牌的成功。此外,这款车型还与现今风头正劲的小米SU7形成正面竞争,压力不可谓不大。

且尽管集团通过组织架构调整实现了一定程度的精简,但五大新能源品牌仍维持着超40款车型的庞杂产品矩阵,这可能会让公司疲于迎战,造成产能调配不均、研发投入不平衡,营销战术失焦等风险,更有可能加重集团“卖点不明确”的市场认知。

值得注意的是,俄罗斯市场正成为估值模型的重要变量。根据Autostat统计,该国2024年乘用车销量同比增长48.4%,即便在2023年高基数基础上,2024年1月销量仍保持5.2%的韧性增长。

分品牌来看,奇瑞以8,961辆(同比+0.2%)稳居俄系第三,反观吉利因欧洲业务牵制及地缘政治考量,在俄罗斯的业务拓展比较谨慎,同期销量下滑26.7%至6,770辆。这种此消彼长的态势,使得奇瑞有机会通过填补吉利留下的市场份额,撬动其海外业务的增长。

但海外的增长预期明显与奇瑞汽车目前在国内市场的表现形成鲜明反差。对于整体估值判断,我们在星球上新增了IPO板块,对奇瑞汽车的估值也有详尽的解读。

来源:真是港股圈星球

正如星球所说,结合当前业务及未来发展来看,奇瑞汽车的估值水平恐怕只能对标吉利,而很难预期其会达到其余三大智选车车企的估值水平。

结语

奇瑞汽车相对较高的利润率是特殊历史机遇+市场错位竞争的综合结果,而比亚迪的利润压制源于技术迭代投入+全球供应链重构。这本质上是汽车产业变革期的阶段性现象,若以5年周期观察,比亚迪在三电系统、智能驾驶的优势或将重构利润分配格局。

所以,集团取得比比亚迪更高的净利率,长期来看可能不是一件好事,因为后续发展如果朝比亚迪的路线靠拢,公司盈利水平大概率会经历阵痛期。

3月最新AI精选股现已发布!!!已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

交易任何金融工具及/或加密货币属高风险行为,这些风险包括损失您的部分或全部投资,所以前述交易并不适合所有投资者。加密货币价格极易波动,可能受如金融、监管或政治事件等外部因素的影响。保证金交易会放大金融风险。

在决定交易任何金融工具或加密货币前,您应当充分了解与金融市场交易相关的风险和成本,并应当谨慎考虑您的投资目标、经验水平以及风险偏好,必要时应当寻求专业意见。

Fusion Media在此提请您注意本网站所含数据未必实时、准确。本网站上的数据和价格未必由市场或交易所提供,而可能由做市商提供,所以价格可能并不准确且可能与实际市场价格存在差异。即该等价格仅为指示性价格,不宜为交易目的使用。Fusion Media及本网站所含数据的任何提供商不承担您因交易行为或依赖本网站所含信息而导致的任何损失或损害的责任。

未经Fusion Media及/或数据提供商书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及/或交易所保留所有知识产权。

Fusion Media根据您与广告或广告主的互动情况,网站上出现的广告客户可能会向支付费用。

本协议的英文版本系主要版本。如英文版本与中文版本存在差异,以英文版本为准。