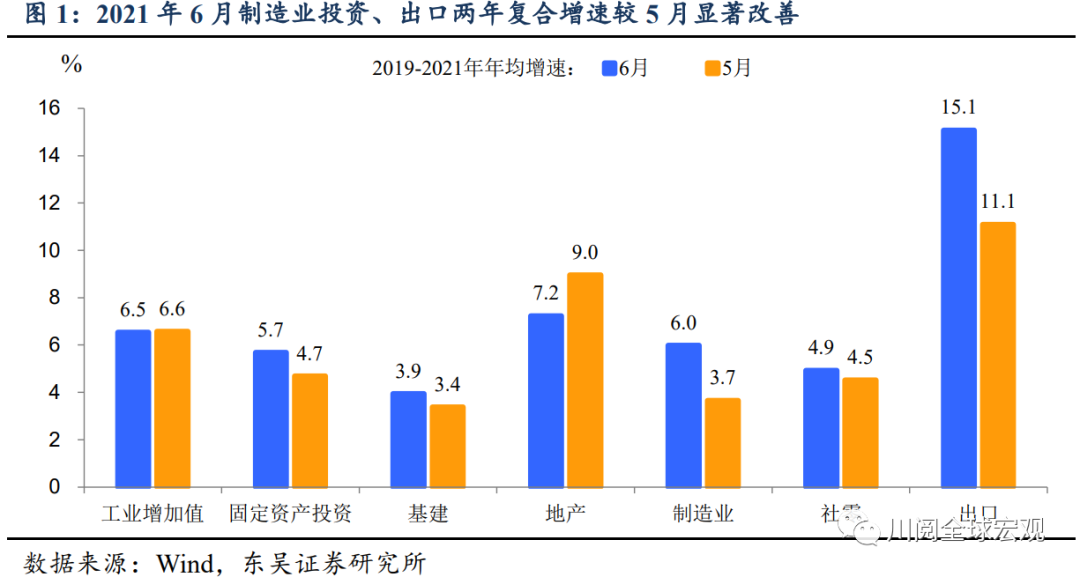

6月经济数据除二季度GDP增速外,并没有如市场预期的进一步放缓。尤其是固定资产投资和消费的两年复合增速均较5月有所回升(图1),这似乎与央行此前全面降准政策信号有些矛盾。然而,结构上的变化表明经济复苏的不均衡仍存,比如中下游行业工业增加值增速的普遍放缓,表明大宗商品价格的上涨对企业经营的影响正在显现。另外,基建投资的疲软则表明市场期待的财政后置很可能“呼之难出”,叠加房地产投资的韧性衰减,我们认为下半年经济下行的趋势并未改变,而政府在应对经济下行、缓解小微企业融资难等问题上会更加倚重货币政策。

二季度国内经济的环比回升仍然偏弱。季调后1.3%的环比增速是近十年来的第三低,仅高于今年和去年一季度。同时,从工业、固定资产投资、社会零售销售的季调环比增速来看,二季度增速与一季度相当,依然停留在疫情后的低位,并且后两者在6月均较5月进一步放缓。

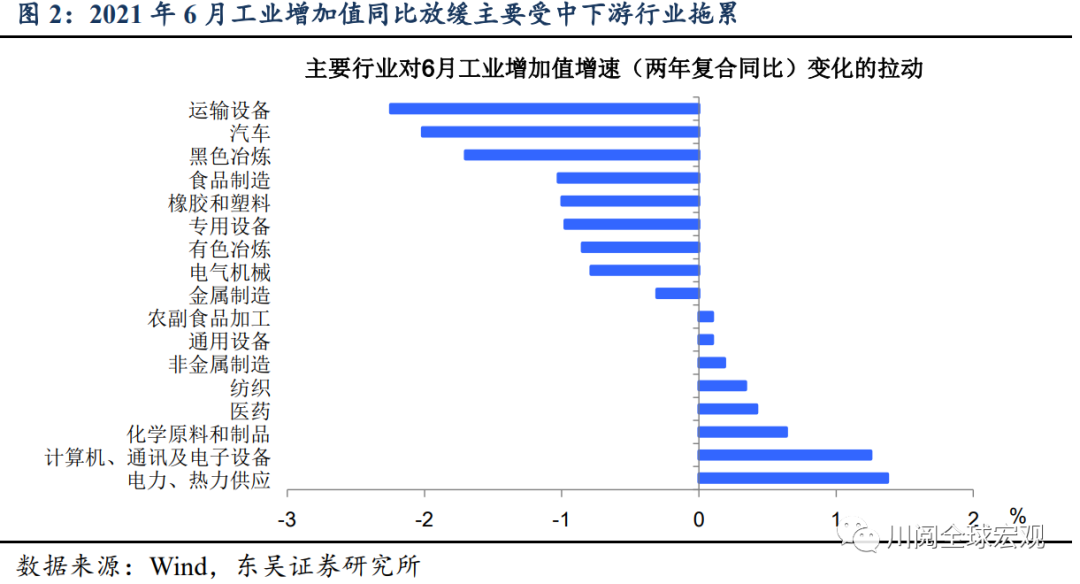

6月工业生产增速的回落不及预期,主要受出口意外回升的影响,但更值得关注的是中下游行业增速的显著放缓。如图2所示,如果从两年复合增速来看,6月工业增加值增速6.5%,较5月放缓了0.1个百分点,其中运输设备、汽车等中下游行业的拖累最为明显。由此可见上游大宗商品价格上涨向中下游的传导已经凸显。

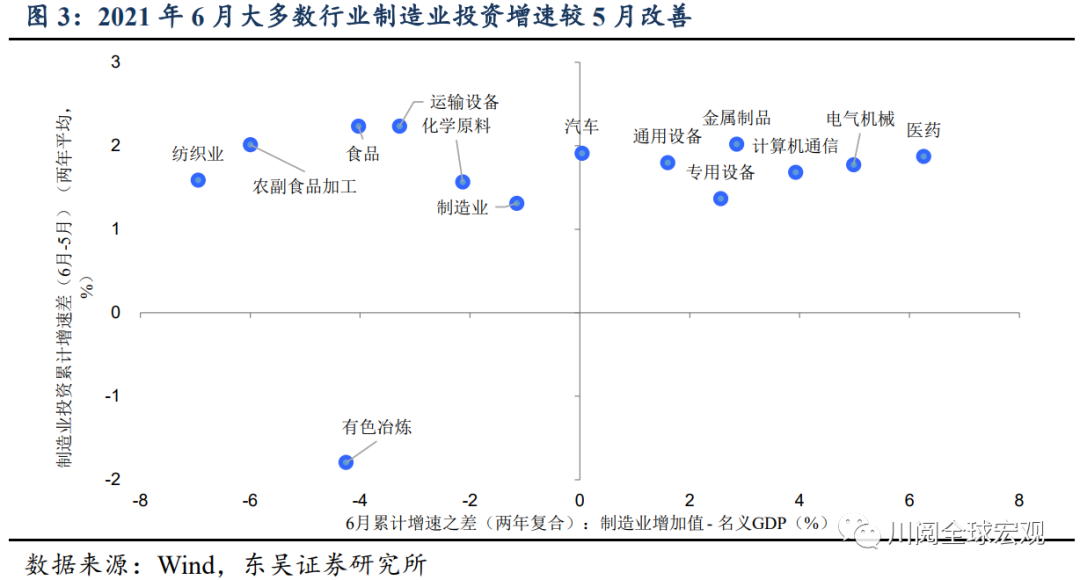

6月制造业投资的超预期回升无疑是经济增长的亮点。主要受前期盈利改善以及政府扶持的影响。然而,根据我们制造业投资的分析框架 ,鉴于自筹资金(制造业投资最主要来源)难以大幅扩充,我们认为今年制造业投资的回升更多是结构性的。从二季度来看,未来投资能够持续回升的行业应该分布在图3中的第一象限。由于这些行业的增加值增速高于GDP增速,因此在政府稳定制造业比重的要求下,未来更有可能扩大资本开支。

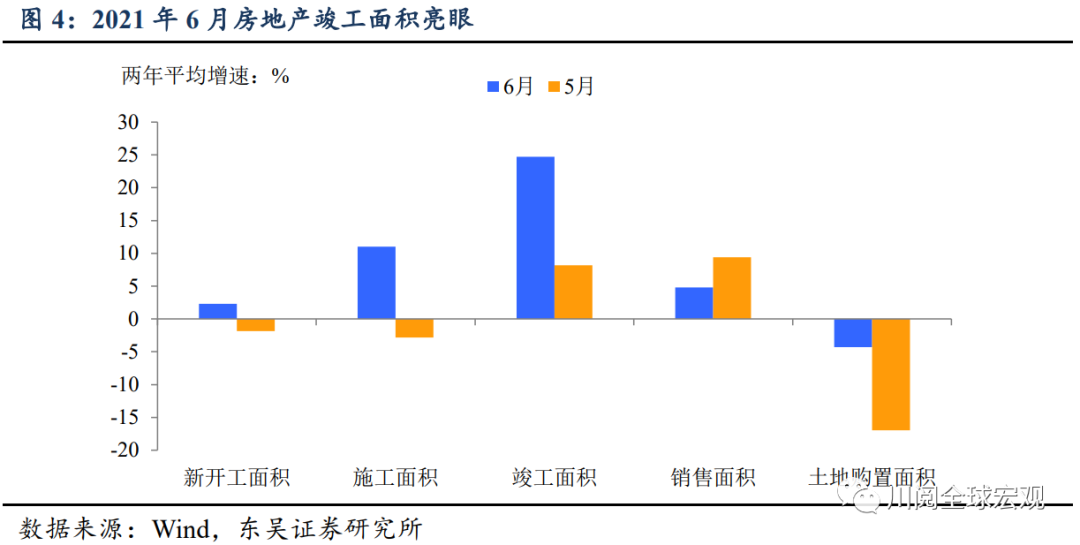

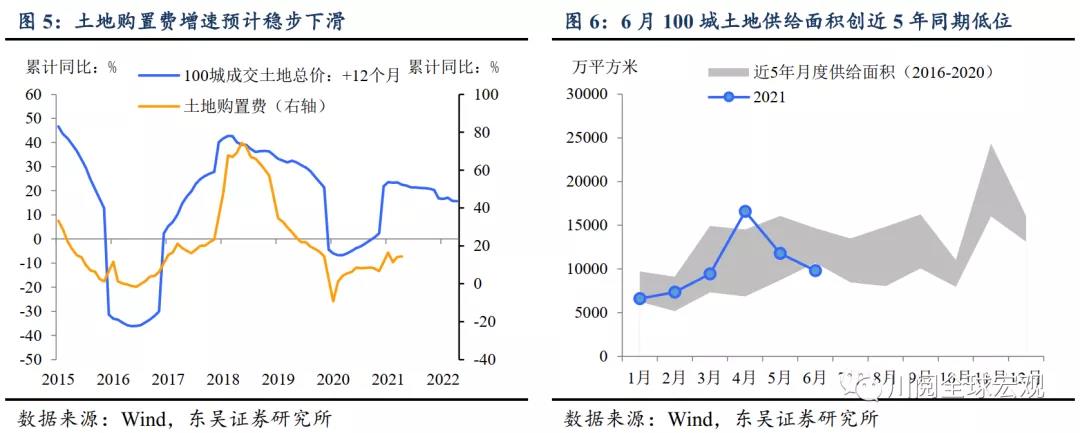

竣工亮眼难掩房地产疲态。6月竣工面积亮眼,同比增长66%(两年复合平均24.7%)(图4),但房地产投资同比增速放缓明显(两年平均增速由5月的9%下降至7.2%),土地购置费的下降可能是重要原因,一方面去年延后至今年的土地购置款同比增速不断下降(图5);另一方面,今年受融资和供地影响,房地产企业购地不理想(图6)。另外值得注意的是房地产销售同比增速放缓至年内新低(两年平均由9.4%放缓至4.8%),因此地产投资的韧性存疑。

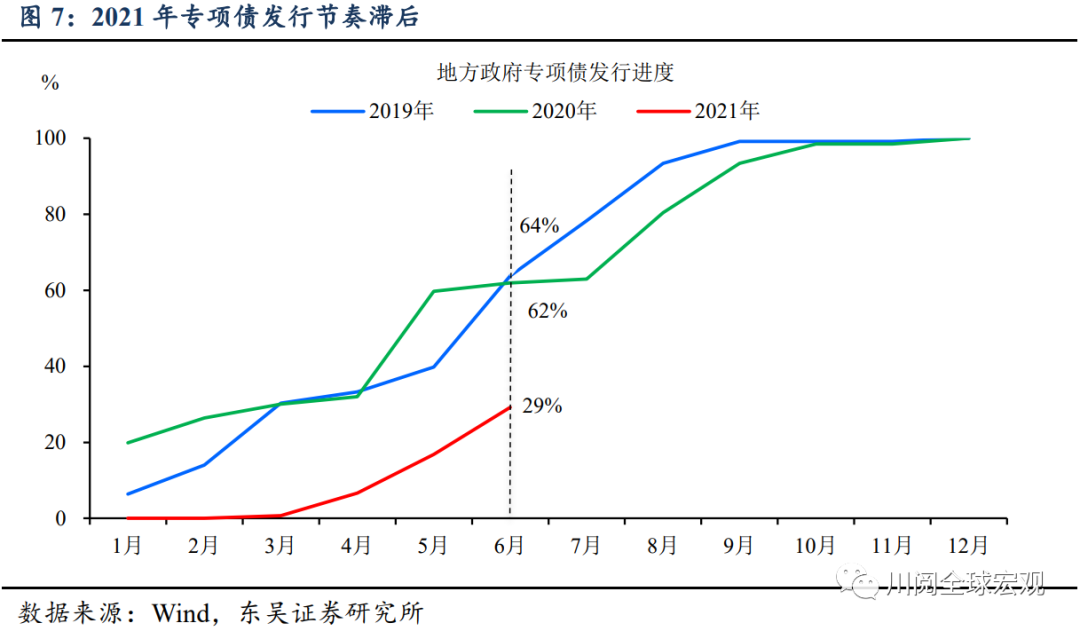

财政发力有限,狭义基建投资增速继续回落。6月基础设施投资(不含电力)同比增长2.4%(两年平均,下同),前值2.8%,但广义口径同比出现小幅反弹。道路运输业、水利管理业支撑基建增速,但后劲不足。不过,铁路运输业投资增速几乎停滞。从专项债发行滞后于往年可以看出财政发力克制(图7),我们预计下半年财政后置的空间很可能会不及市场预期。

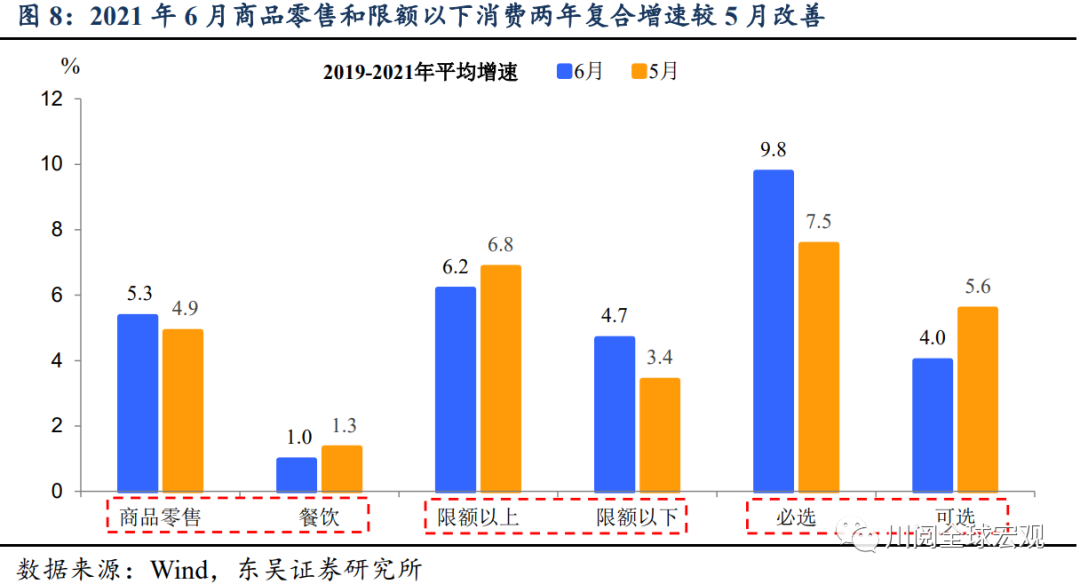

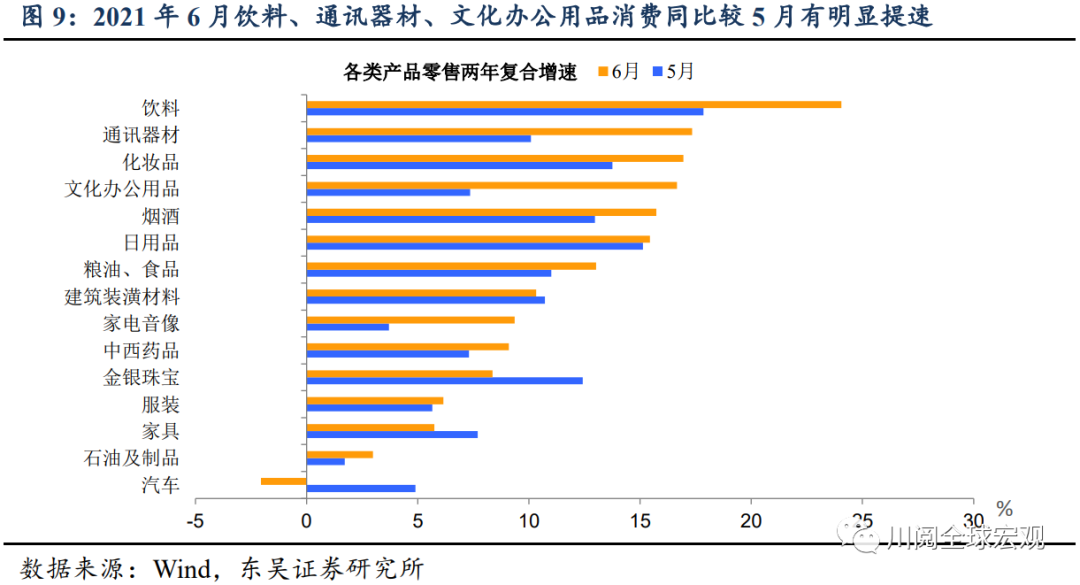

消费复苏分化收敛,必选消费继续优于可选。6月社零同比12.1%,较2019年6月两年复合增速4.9%,比5月的4.5%略有加速。结构上(图8),(1)商品零售继续改善,餐饮消费受局部地区疫情影响略有放缓;(2)限额以下消费两年复合增速进一步加速,体现消费分化正在收敛;(3)可选消费受汽车、家具、服装、珠宝等拖累,整体表现不及必选(图9)。

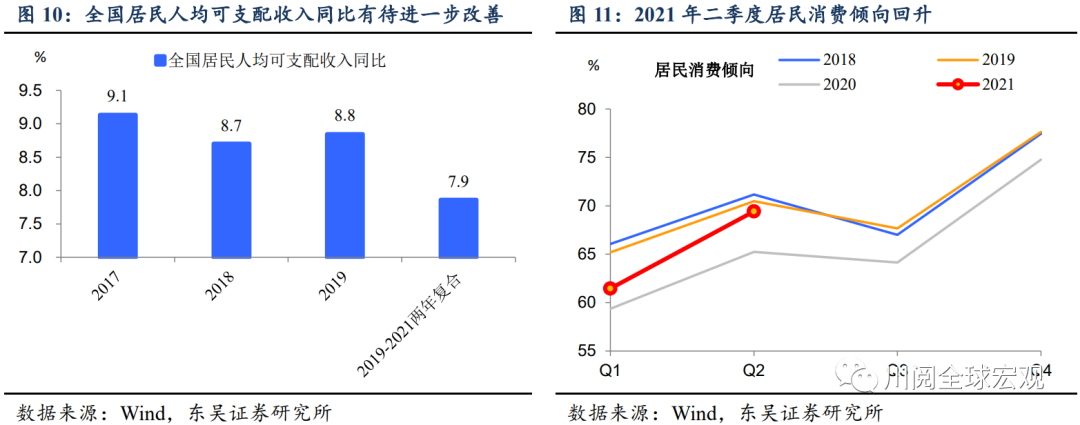

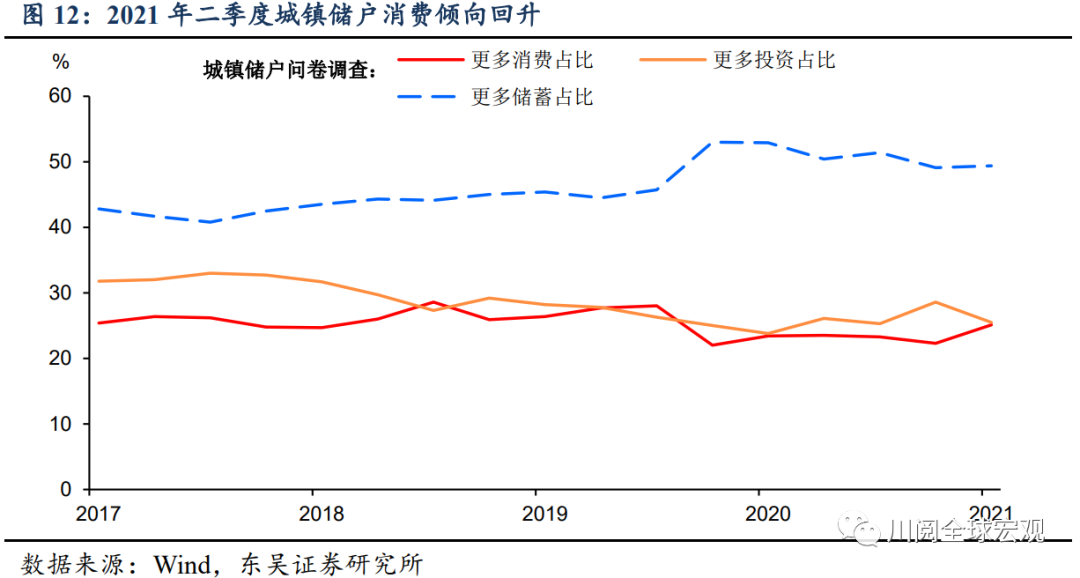

从居民收支情况来看,二季度居民可支配收入两年复合增速7.9%,自2020年以来逐季改善,但较疫情前仍有差距(图10);居民消费倾向有所回升(图11),央行二季度城镇储户问卷调查亦符合这一趋势(图12)。

风险提示:变异病毒导致疫情反复;专项债发行进度不及预期