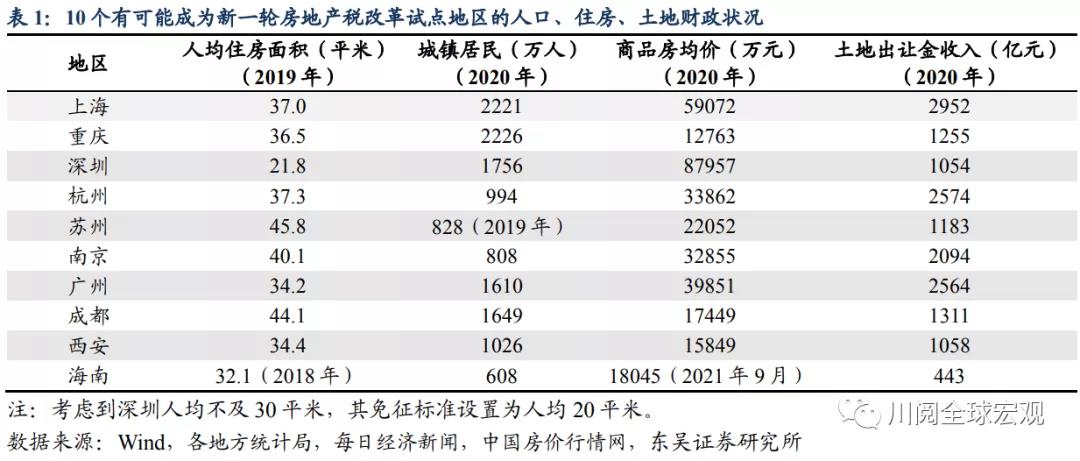

随着新一轮房地产税改革试点工作的即将启动,其对于从宏观经济到居民生活等宏微观层面的影响也将逐渐显现。从宏观上来看,房地产税作为新的地方税种,最直接影响是无疑是增加了试点地区的财政收入,尤其是能否对冲在房地产下行周期下地方卖地收入的下滑?从微观上来看,房地产税的征收作为居民购买和持有房产的额外成本,是否会对试点地区居民的收入水平带来显著影响?本文针对上述两个问题给出了一些定量分析的结果。

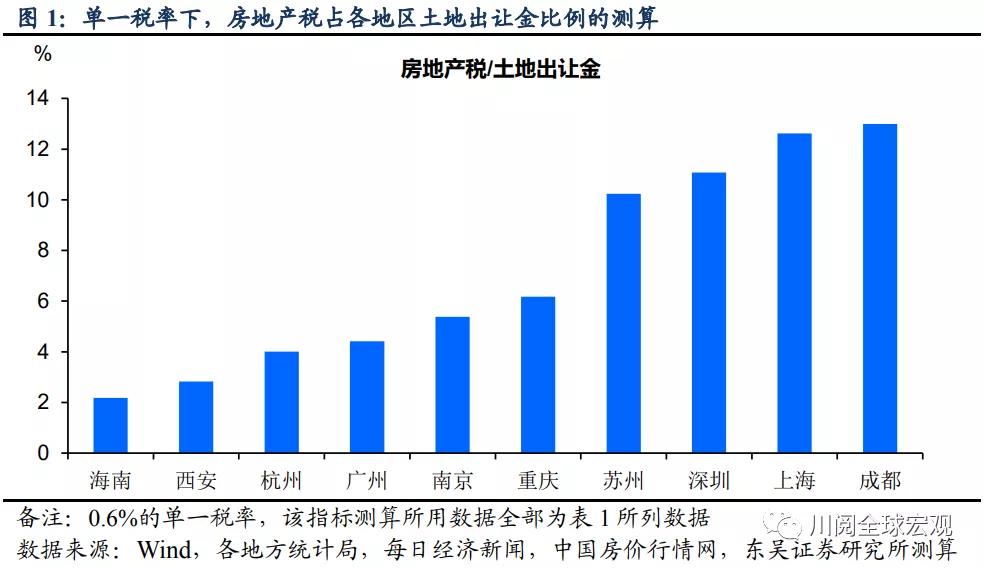

我们首先来测算房地产税可能对试点地区财政收入产生的影响。这里有两个假设:一是汲取此前上海和重庆试点的经验,新的改革试点在征收范围上既包括新增房也包括存量房;二是人均面积在一定标准之上(比如30平米)才可征收。具体到地区而言,根据今年的房价表现和城市的代表性,我们考察了上海、重庆、深圳、广州、杭州、南京、苏州、成都、西安、海南这10个有可能成为新一轮房地产税改革试点的地区(表1)。为简化测算,这里给定0.6%的单一税率,按照应税住房市价的70%计算(参考上海),则由图1可以看出,对上述10个地区而言,房地产税如开征,其税收收入占当地土地出让金的比例在2%-13%之间,不过值得注意的是我们的计算暂未考虑首套免征等问题,估算结果可能偏高。

因此,房地产税的存量征收对于地方财政的“增收”是可观的。尤其是对于房价较高的一线城市(如上海、深圳),以及人均住房面积较大的二线城市(如成都、苏州),其每年的地方政府的房地产税收入有望超过土地出让金收入的10%,可以在一定程度上对冲当前地方卖地收入的下滑(图2)。而作为对比,在此前增量征收的试点下,2020年上海市房产税收入仅占当年土地出让金收入的6.7%,其中包含了商业房产税和住宅房产税两个部分。

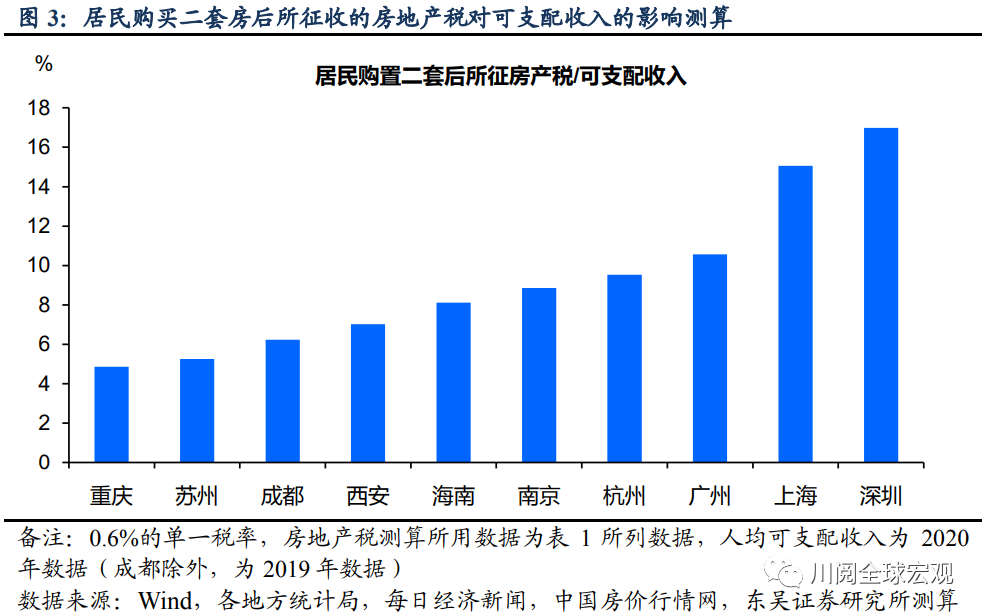

我们再来测算房地产税对试点地区居民收入的影响。由于房地产税的征收考虑到了首套房的合理需求,这里我们来测算对于家庭购买二套房所承担的额外成本。假定:1)在已有60平米首套房的基础上,一个三口之家再购置100平米的二套房;2)人均的免征面积为40平米,超出部分适用0.6%的单一税率,并按应税住房市价的70%计算。基于上述10个地区在2020年的房价,可以计算得到这些地区居民购置二套房每年需要缴纳的房地产税在2000-15000元之间,对应到居民2020年可支配收入的比例在5%-17%之间,显然房价越高的城市对居民收入的影响越大(图3)。注意到上述测算时税率简化为单一税率,如果是采用累进税率,则高房价城市居民收入的影响更为显著。

基于上述测算的结果,我们认为不应低估新一轮房地产税试点对地方财政和居民收入的影响,尤其在存量住房被纳入征收范围后。一方面,存量征收可以显著改变此前增量征收下房地产税收不足的局面,从而有效对当前房地产下行周期下地方土地出让金的下滑;另一方面,尽管对首套房的需求影响有限,但高房价地区居民购买二套房或多套房的成本将显著提升,从而抑制其投机性需求。我们预计在新一轮房地产税改革试点启动后,试点地区的房价涨幅将明显受到抑制。

风险提示:房企债务违约持续扩大,房地产政策调控持续收紧,简化的假设情景和计算可能高估或低估不同地区房地产税的影响。