核心看点:

(1)相关市场份额把子哥,相关解决方案率先投放市场,安全性不断获业内最高赞誉。凭借其在执行能力及远见已连续三年获2021年GARTNER特权访问管理魔力象限领导者奖项。

(2)汇聚行业最顶尖人才,对攻击和趋势的研究超前于未来威胁。CyberArk Labs和Red团队研究新兴攻击技术,提高意识和行业协作,改善各公司安全状况。团队由白帽黑客、情报专家和安全领导者精英团队组成,检查漏洞利用后的方法,了解攻击链和攻击者动向,更有效防御攻击。

(3)以在PAM最佳实践方面的技术为基础而构建定制的安全路线图,易于使用和实施,且能够预判动向。

CyberArk,14年上市,身份认证访问和特权管理领域的开拓者与领导者,提供基于特权的现代身份安全方法,特权访问管理(PAM),以防止高级网络威胁。在美国和全球拥有204项专利和申请中的专利;过去十年曾遭受过最严重的数据泄露损失的公司,40%都选择CyberArk(NASDAQ:CYBR)。过半《财富》500强企业为其客户,前25强在各自的领域稳步上升。

CYBR股价走势

数据来源:tradingview.com

01 商业逻辑

保护人和机器的身份现在比以往任何时候都更加重要。随着移动工作者的迅速增加,混合云和多云的采用,以及企业的数字化,物理和网络安全障碍在保护数据和资产安全方面的作用比以往任何时候都要小。受损的标识及其关联权限代表了对组织最有价值资产的攻击路径。因而身份安全已经成为新的安全边界,并成为零信任安全模式的基础。

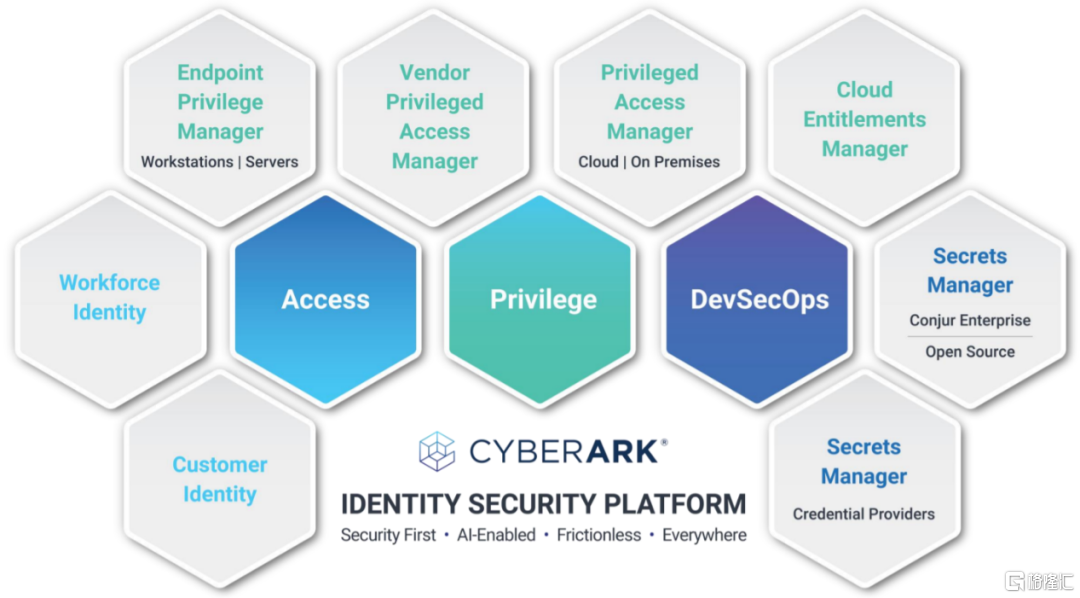

CyberArk身份安全平台

数据来源:公司公告

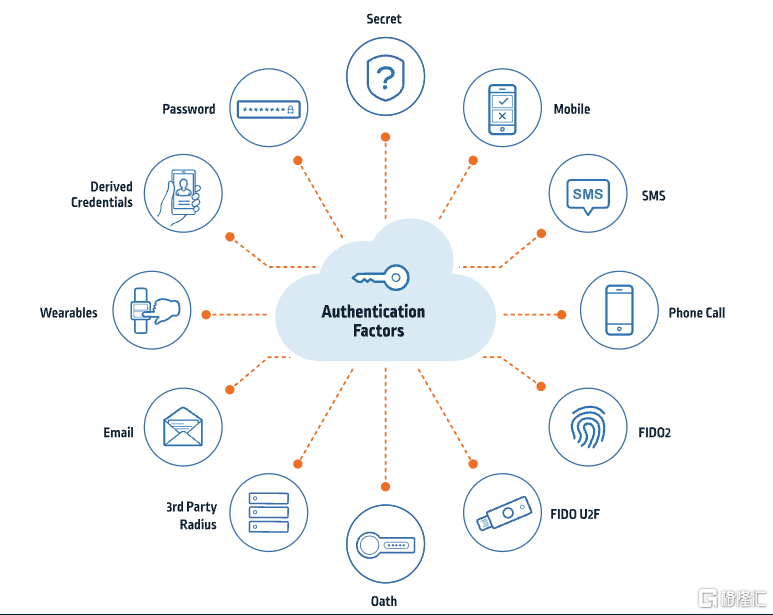

身份认证因素

数据来源:公司公告

CYBR确保对任何身份(人或机器)的访问,以帮助组织保护关键的业务资产,保护其分布的员工和客户,并加速云业务。希望提供一个身份安全组合,通过上下文验证每个身份,动态地授权所需的最少特权,确保凭证,并彻底审计整个周期,让组织安心地推动业务发展。组织可以通过获取“王国的钥匙”来保护人和机器的身份,从而降低风险。这些“王国钥匙”覆盖IT基础设施应用程序、DevOps工具和关键业务数据的完全控制,确保员工、合作伙伴和客户身份的访问。

02 经营情况

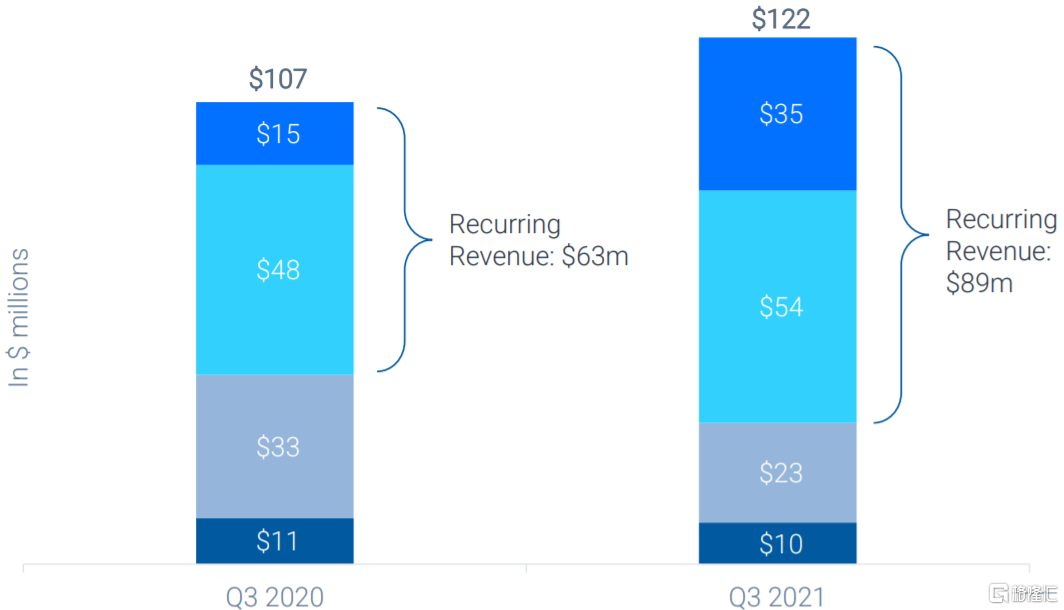

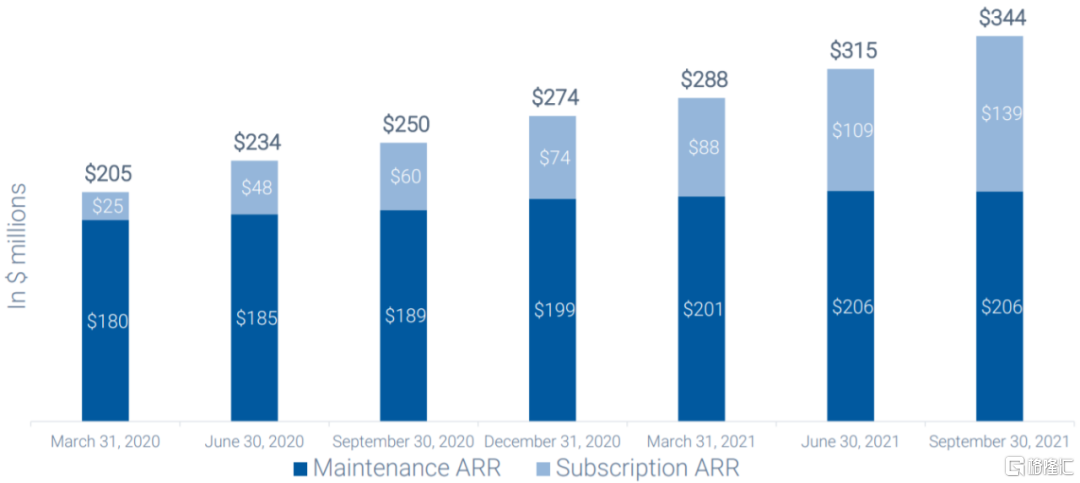

2020年前,收入主要来自网络安全软件发放许可证,销售维护和支持合同,以及专业服务。2021年业务转变为经常性的收入模式,将销售从永久许可证转变为经常性的订阅。2020年经常性收入ARR增加43%达到2.74亿美元,增长主要由办公场所和SaaS订阅收入驱动。相较于销售永久许可证,订阅服务的收入确认率更高,预计客户合同的年度支付条件增加,并提高业务的知名度和更强的持久性。

2019年全球多因素身份验证市场规模达到416亿元,预计2026年将达到953亿元,年复合增长率(CAGR)为12.4%。

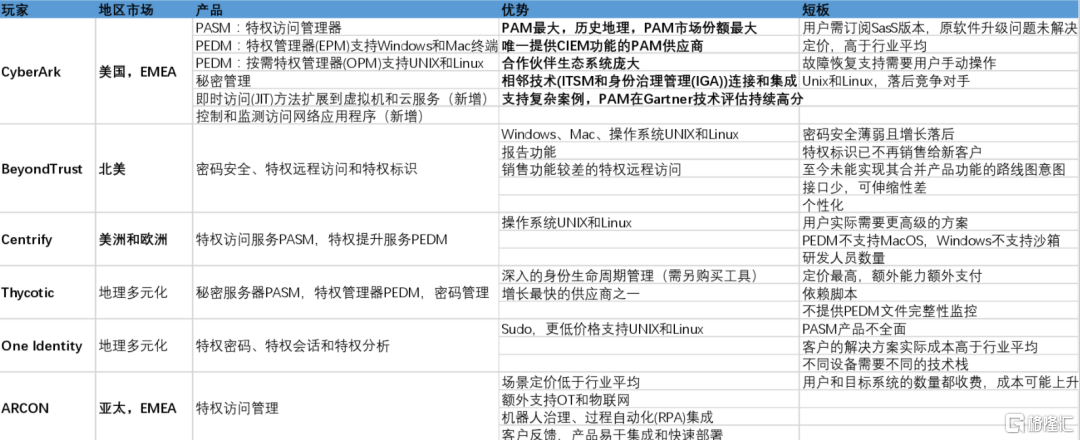

CyberArk竞对分析

数据来源:公开信息整理

对比赛道其他玩家,CYBR的竞争优势主要体现在:

• PAM最大,先进入者优势,PAM市场份额最大

• 唯一提供云基础设施权限管理CIEM功能的PAM供应商,屏蔽隐藏在加密通信中的威胁,并消除横向威胁移动

• 合作伙伴生态系统庞大

• 相邻技术(ITSM和身份治理管理(IGA))连接和集成

• 支持复杂案例,PAM在Gartner技术评估持续高分

CyberArk在Gartner魔法象限竞争力

数据来源:Gartner

相较于其他供应商,CYBR产品定价在行业较高,但能够满足用户实际需求,功能全面,具备个性化,可伸缩性强,可以说是在执行能力和愿景完整性方面均处于领先地位。因而CyberArk能够在 2021 年Gartner® Magic Quadrant™ 中被评为特权访问管理领导者。

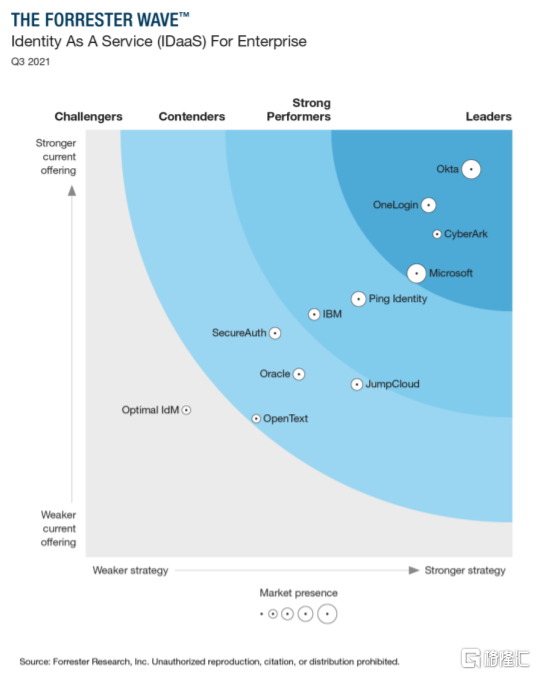

CyberArk在Forrester Wave™竞争力

数据来源:Forrester

值得注意的是,在截至今年三季度的Forrester Wave™:企业身份即服务中,CyberArk以相对较低的市占率,获得了产品愿景和创新路线图标准的最高分,那么预计市占率将有机会进一步提升。

核心数据指标:基于美元的净保留率(NRR),年经常性收入(ARR),订阅收入

客户方面,CYBR专注于发展净新业务,企业客户基础稳定并不断增长。百万美元以上收入的大客户达到224名,比去年的120名增加了87%,10万以上美元的小客户增加550多名,说明公司在客户数字转型计划中取得一定效果。虽然并未将基于美元的净保留率(NRR)作为管理业务的标准,该比率在本季度超过125%(行业基准为120%),确实是突出的结果,反应了公司强大的客户保留能力和提升更广泛平台的能力,更好满足客户的需求也支撑CYBR在22财年的首个季度即取得还可以的业绩。

对此,Zscaler公司董事长兼首席执行官杰伊·乔德里(Jay Chaudhry)表示:“由于网络和赎金风险的增加以及数字转换的加速,CIS和CIO正寻求逐步淘汰遗留网络安全,以支持零信任架构。这种架构的转变继续推动我们对零信任交换平台(Zero Trust Exchange)的强劲需求。我们在第一季度取得了优异的业绩,一年多的收入增长加快到62%。我们最近实现了一个重大里程碑,即年度经常性收入(ARR)超过10亿美元,现在正专注于实现50亿美元的ARR。”

总订单高于指导假设,同比增长71%达到2.48亿美元,期限主要在10至14个月。短期账单同比增长68%。剩余履约义务(RPO)为17.1亿美元,同比增长97%,当前RPO占RPO总量的50%。

CYBR订阅收入增长143%

数据来源:公司公告

CYBR订阅收入迎来最大季度增长

数据来源:公司公告

订阅收入同比增长 143%,订阅的 ARR迎来最大的季度增长,其中,72% 的新许可证预订来自 2021 年第三季度的订阅,高于 2020 年第三季度的 45%。总收入的 29% 来自订阅,而去年为 14%,注意这里的增速在行业是非常不高的数字,但公司刚起步SaaS转型,订阅收入增速同比翻一番,考虑到高于预期的订阅预订组合带来的 1600 万美元逆风,收入增长将达到 29%,许可收入将超过 50%。

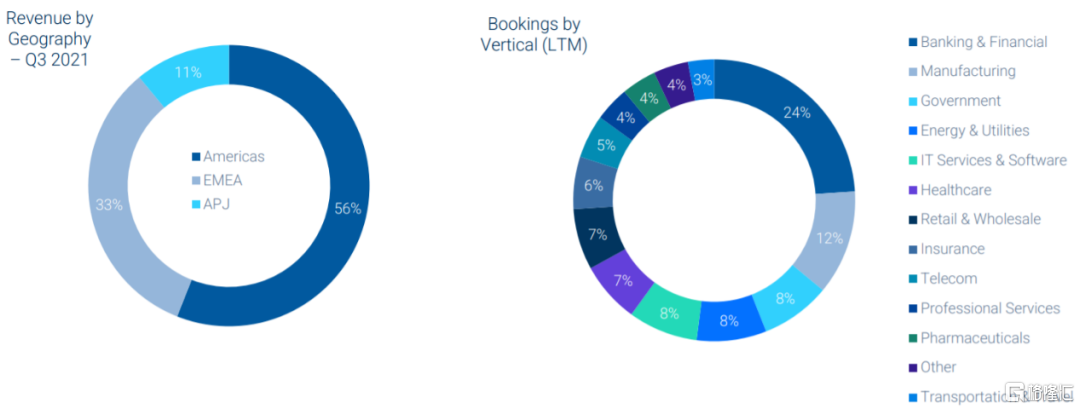

CYBR收入与订单来源(地理和行业)

从地理角度来看,美洲仍然为CYBR收入主要来源(51%),EMEA地区占35%,亚太地区虽然仅占14%但增长超过100%,说明CYBR出海发展势头也较强劲。通过观察最近12个月的订单情况,发现银行&金融和制造业对其需求最大。

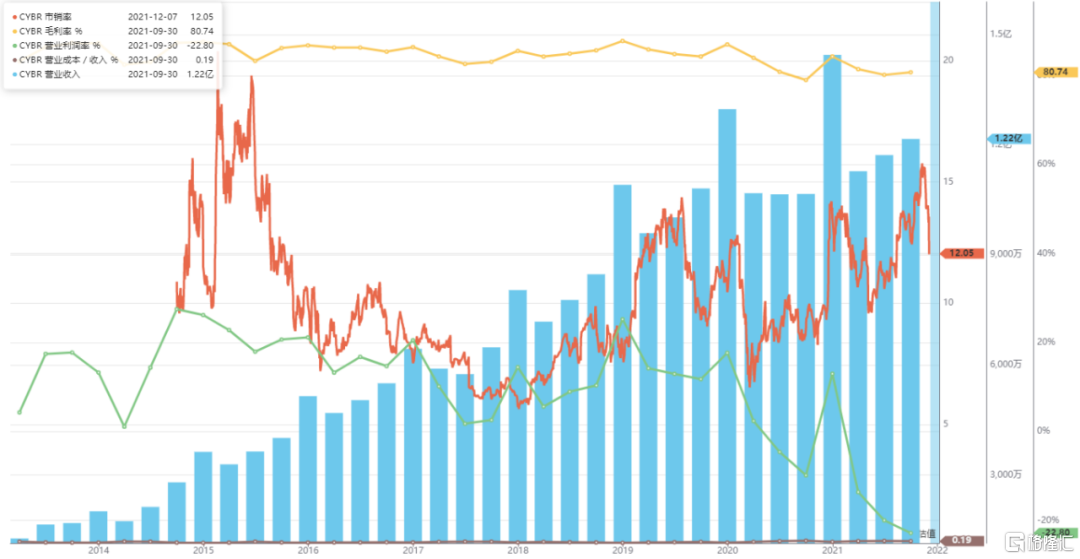

CYBR财务摘要

数据来源:价值大师

再来看其他财务表现,总毛利率为80.6%,与去年同期大致持平,较上年同期下跌50个基点,在行业算不上高,但在数字化转型初期已较为难得。营业费用占收入的比例从一年前的67%增加到70%,主要原因是招聘增加、薪酬支出增加、业务收购。

通胀持续、疫情形势严峻、供应危机未缓和的大环境下,科技股成长股SaaS网络安全最近迎来大幅回调,CYBR难以幸免。但基于技术壁垒、加速的增长战略、赛道和政策确定性,以及相较于行业的水平不高的估值,CYBR已值得重点关注。

短期催化剂:新的统一通信即服务(UCaaS)应用程序监控、零信任安全私有应用的可见性以及数字工作流服务集成,帮助实现无缝协作;扩大与CrowdStrike的集成,允许Zscaler Zia服务利用CrowdStrike Falcon ZTA(零信任评估)设备分数进行访问策略配置;科技股的抛售或一定程度成为买入机会。

风险因素:宏观经济风险下,科技股杀估值,行业涨跌幅大;行业竞争加剧,增速不及预期。

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

美股掘金 | CYBR,回调后的长期机会

最新评论

安装我们的APP

风险批露: 交易股票、外汇、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。加密货币价格极易波动,可能受金融、监管或政治事件等外部因素的影响。保证金交易会放大金融风险。

在决定交易任何金融工具或加密货币前,您应当充分了解与金融市场交易相关的风险和成本,并谨慎考虑您的投资目标、经验水平以及风险偏好,必要时应当寻求专业意见。

Fusion Media提醒您,本网站所含数据未必实时、准确。本网站的数据和价格未必由市场或交易所提供,而可能由做市商提供,所以价格可能并不准确且可能与实际市场价格行情存在差异。即该价格仅为指示性价格,反映行情走势,不宜为交易目的使用。对于您因交易行为或依赖本网站所含信息所导致的任何损失,Fusion Media及本网站所含数据的提供商不承担责任。

未经Fusion Media及/或数据提供商书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

本网站的广告客户可能会根据您与广告或广告主的互动情况,向Fusion Media支付费用。 本协议的英文版本系主要版本。如英文版本与中文版本存在差异,以英文版本为准。

在决定交易任何金融工具或加密货币前,您应当充分了解与金融市场交易相关的风险和成本,并谨慎考虑您的投资目标、经验水平以及风险偏好,必要时应当寻求专业意见。

Fusion Media提醒您,本网站所含数据未必实时、准确。本网站的数据和价格未必由市场或交易所提供,而可能由做市商提供,所以价格可能并不准确且可能与实际市场价格行情存在差异。即该价格仅为指示性价格,反映行情走势,不宜为交易目的使用。对于您因交易行为或依赖本网站所含信息所导致的任何损失,Fusion Media及本网站所含数据的提供商不承担责任。

未经Fusion Media及/或数据提供商书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

本网站的广告客户可能会根据您与广告或广告主的互动情况,向Fusion Media支付费用。 本协议的英文版本系主要版本。如英文版本与中文版本存在差异,以英文版本为准。

© 2007-2024 - Fusion Media Limited | 粤ICP备17131071号 | 保留所有权利。