作者 | 墨羽枫香

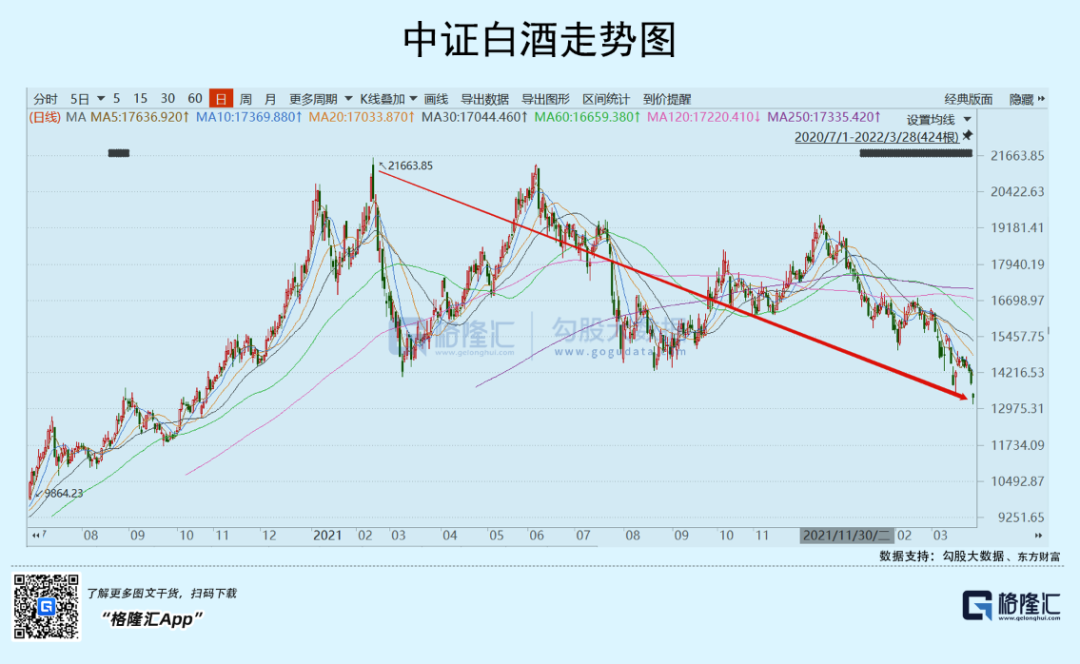

3月28日,白酒投资者又要关灯吃面了。中证白酒再度大跌3.4%,较去年218高点回撤高达36%。

A股股王贵州茅台 (SS:600519)一度跌超4%,股价朝着去年8月的低点看齐。五粮液 (SZ:000858)更为惨烈,高点下来被砍51%,蒸发市值超过7800亿。泸州老窖 (SZ:000568)也比较拉胯,累计跌幅超过41%。

2021年2月之前,一大批投资者蜂拥而入投资白酒股,亦或是把钱交给基金经理去操盘白酒,结果都一样,一地鸡毛。只输时间不输钱,基金公司口号倒是喊得响亮,1年过去了,被剁了50%的投资者,比比皆是。

茅五泸怎么了?是不是白酒行业基本面发生了恶化?

01、估值回归

上周末,茅台批价崩跌的消息占领各大财经媒体的头版头条。大致的消息是,22年散飞从3000+跌到2600价位,只用了半年不到的时间,近一周更是跌幅达到了200元/瓶,最近两天就跌了110元/瓶;原箱最近两天跌了180元/瓶,价格来到了2750元/瓶;其他各生肖酒、年份酒均出现暴跌,其中十五年份酒两天狂跌400元/瓶。

终端市场的价格,主要还是由供需来决定。供给上不会短时间暴增,因为4年前的产量决定了今年茅台的销量基本盘。那么,可以猜测是需求端出了一些情况。

去年下半年开始,中国宏观经济下行压力已经比较明显了,到12月末社零消费同比增速仅仅只有1.7%。叠加政策对于地产、教培、互联网等行业的打压,市场对于经济的预期持续走弱。还有最近1-2个季度,国内新冠疫情反反复复,近期吉林、上海等地还未控制住。两大因素叠加,且相互影响,消费场景减少,对于高端白酒的需求量自然受到了一定的冲击(尤其冲击商务招待,大致占比总消费量的50%)。为何茅台经销商会恐慌抛售,主要预期未来的消费可能还会很萎靡。

茅台终端价格的下跌,并不会影响茅台的业绩。因为茅台的出厂价仅仅969元,离2600+的终端价还有巨大鸿沟。2022年前2个月,茅台营收和利润均能实现20%以上的增长。

那为何茅台跌这么多?主要还是还高估值的债。

去年218之前,茅台不足1年暴涨了150%,PE估值倍数一度去到了令人不可思议的73倍之巨。那时,白酒整体PE-TTM高达71倍,估值超100倍的有5家。

茅台这一波还好,业绩基本面没有恶化,主要是杀估值。其余不少中高端酒企均在上演业绩和估值双杀局面。五粮液这波跌这么多,除了挤估值泡沫外,还有就是公司下半年以来管理出了问题。四季度业绩没有预期那么差,现在新上任的管理层,要看他做得怎么样,可以关注的指标是五粮液批价+经典五粮液批价。

还有茅台的涨价,暂时被证伪了。去年9月24日,新任董事长丁雄军发表重磅讲话:从市场角度看,茅台酒终归是商品,价格形成遵循市场规律,受供求关系等多重因素影响,脱离价值规律本身是不科学的,茅台会遵循市场规律,呼应市场信号,反映合理价值。

丁总话落,市场便有相当强烈的涨价预期,9月27日一度逼近涨停。但2个季度过去了,涨价没有任何一点消息。市场YY觉得要提高出厂价来遵循市场供需规律。没想到啊,从那以后,茅台终端批价下跌了2个季度,来遵循供需规律。不过,茅台提价只是时间早晚的问题,茅粉再等等看。

02、机会

根据经营模式和商业模式的代表性,我们可以把上市企业分成传统模式企业和未来模式企业。未来企业一定是担负着产业重新定义的重任,且有能力重新定义产业未来的样子。过去很多年,腾讯重新定义了通信模式,阿里京东重新定义商业格局,苹果重新定义手机,特斯拉重新定义汽车,牧原定义养猪商业模式(自繁自养),茅台重新定义了白酒(兼金融和消费属性)。

A股4000多家上市公司,哪些企业的商业模式才是最好的商业模式?有人说是茅台。要回答这个问题,我们需要从最核心的底层逻辑来剖析商业模式的优劣。

商业的目的是赚钱,好的商业模式就是能够源源不断赚更多的钱。从股票定价来看,就是源源不断生产自由现金流,折现过来就是越来越有资本价值(DCF估值模型)。

自由现金流的基础概念是企业在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供企业股东和债权人分配的现金。即:(股权)自由现金流=税后净利润+摊销折旧一资本性支出一营运资本追加额一债务本金偿还+新发行债务。

仅仅依靠少量投资就能取得大额收益的公司非常少,要么具有极强的品牌,比如贵州茅台、海天味业,要么具有垄断的消费业,比如中国中免。大部分企业的成长需要依靠大量的投资才能取得,这是制造业的宿命。

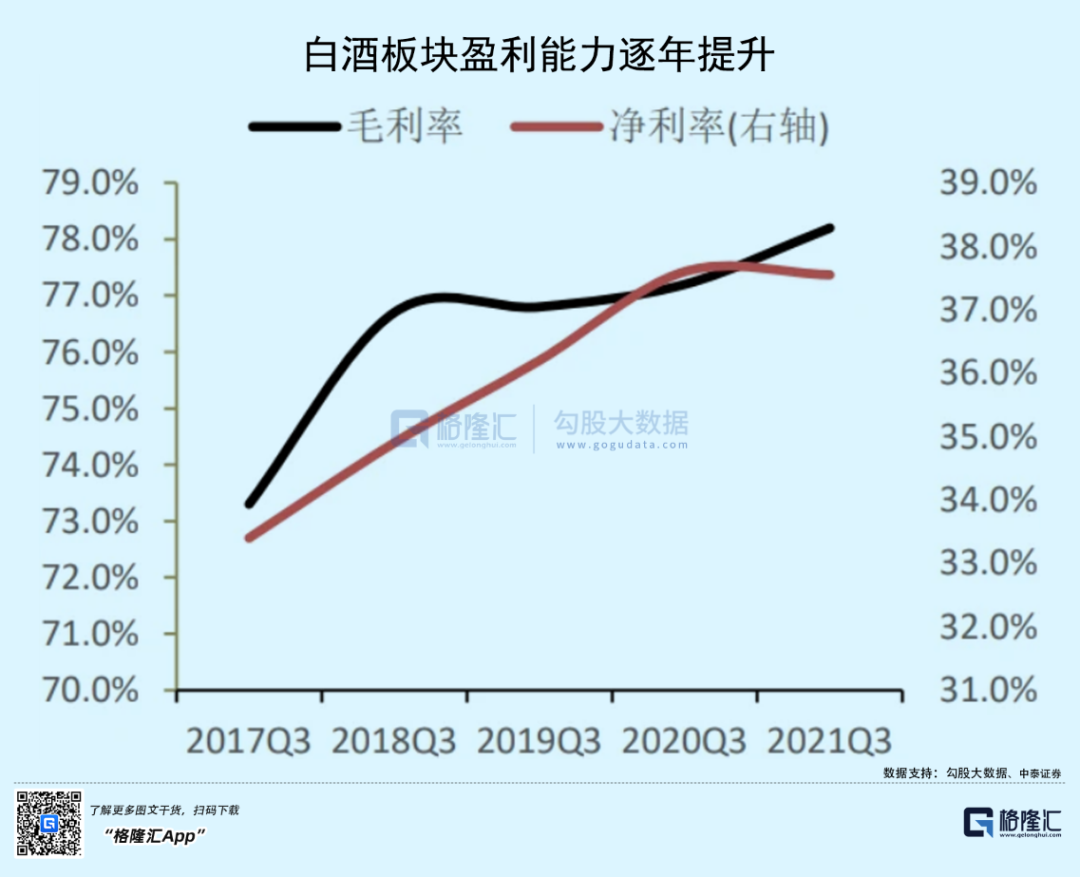

茅台为首的白酒赛道,属于不需要什么投资,没有什么负债利息,但可以赚取大量自由现金流的行业(净利润≈自由现金流)。这其实就算是非常好的商业模式。

在消费大行业中,白酒几乎可以说是最好的细分赛道,尤其是高端白酒——强社交需求,价格带很宽,品牌驱动涨价,运输便利,销售半径大,容易扩张盈利。从以上分析来看,白酒在未来依旧具备良好的中长期投资价值。

不过,中国白酒整体市场规模并没有再度扩容,产量也在不断下降,只有价格在分化,不断往中高端方向升级演化。

6000亿左右的白酒盘子,中高端白酒不断在侵蚀中低端白酒的市场蛋糕。2016年,高端白酒规模为600亿,2019年已经提升至1000亿,预计2024年会抬升至1600亿。另外,次高端从2016年的250亿抬升至2019年的400亿,预期2024年会膨胀至1000亿。然而,中端与低端白酒规模在不断缩水。

在高端白酒细分赛道中,在发生深刻变化。2012年,五粮液占高端白酒市场规模的35%,茅台屈居第二仅28%。到了2017年,茅台已经攀升至63.5%,五粮液则下滑至25.9%。同期,泸州老窖从9%下滑至5.6%。

次高端领域,也在发生集中度提升的逻辑。2012年,CR7包括水晶剑、红花郎、梦之蓝、甄酿八号、品味舍得、酒鬼红坛、青花系列,占比累计为50%。其中,水晶剑为20%,梦之蓝为10%。到了2018年,CR7已经占到次高端的70%,水晶剑扩张至30%,梦之蓝扩张至18%。

很显然,未来白酒的投资机会来源于中高端抢食中低端的市场蛋糕。除了茅五泸,还有汾酒、酒鬼酒、舍得开始抢食一部分高端白酒的份额,应该还有不错的机会,因为盘子相对较小,分一些蛋糕就可以维持多年的利润增长。

03、尾声

截止去年末,外资(北向资金、QFII、外资私募等)持有A股高达2.9万亿元,较2018年提升了2.75倍,占流通A股比重将近4%。行业整体配置上,大消费行业(可选消费+日常消费)占比最大,累计配置规模高达7500亿左右,远超工业、信息技术与金融行业。

其中,1.6万亿北向资金持有市值最多的行业,即是白酒,高达1972亿元,占总仓位的12.4%。其中,持有白酒TOP5分别为贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份,分别持有1374亿、319亿、75.3亿、66.2亿、45.2亿。

可见,外资是用真金白银来表达对于白酒商业模式以及良好增长前景的态度。未来,不管是基民,还是股民而言,白酒或许是不可或缺的配置赛道。

当然,好赛道,好公司,还需要好的价格才有钱赚。去年218之前,市场疯炒白酒,1年过去了,白酒才勉强挤掉了估值泡沫。当前,白酒估值仍然没有绝对便宜,比如茅台切换到2022年的估值水平还有33倍。

高端白酒的估值底部不好言,大概率会随着整个A股大盘见底而见底。今年是美联储加息与缩表的激进之年,A股其实可能还会下探去寻找“市场底”。果真如此的话,白酒可能还未调整到位。不过,对于中长期的价值投资者而言,茅台大而不老,当前估值合理,已经具备一些投资价值,且越跌越有吸引力。