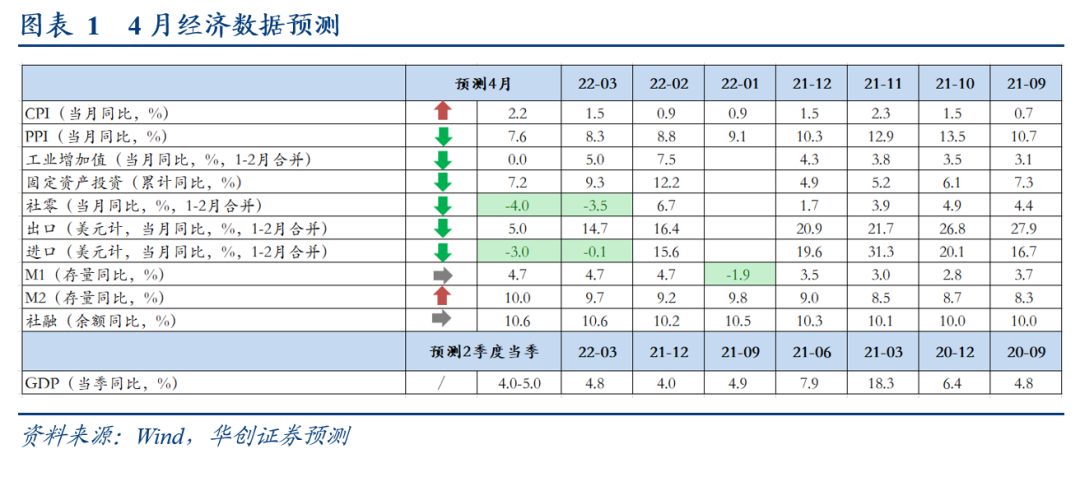

一、4月经济数据前瞻

(一)物价:PPI同比继续回落,CPI同比或将破2%

预计4月PPI环比涨幅收窄至0.4%左右,同比继续回落至7.6%左右。一是PMI价格较3月有所回落,4月PMI出厂价格录得54.4%,较3月回落2.3个百分点;PMI原材料购进价格录得64.2%,较3月下行1.9个百分点。二是生产资料价格指数环比涨幅收窄,截至4月上半月,商务部发布的生产资料价格指数环比上涨1.8%,3月全月涨幅是2%。三是上游主要大宗高频价格下跌居多,以均价看,4月除螺纹钢和铜现货价各上涨2%外,水泥、布油、动力煤、铝现货价环比分别下跌0.4%、12.1%、19.1%、5%。四是流通领域生产资料涨价范围大幅缩小、平均环比下跌,中位数环比涨幅回落。截至4月中旬,50个生产资料中有28个上涨,3月是39个;平均环比-0.3%,前值7.2%;中位数环比0.8%,前值2.5%。此外,翘尾因素将回落1个百分点。

受疫情和成品油价上涨影响,预计4月CPI同比继续回升至2.2%左右。首先,预计食品价格将由跌转涨。4月猪肉批发价基本平稳,蔬菜价格季节性下跌8%(疫情影响在3月数据中已有体现),疫情对水果和鸡蛋价格影响显现,其批发价逆季节性分别上涨12.3%、9.9%。其次,国际油价上涨滞后效应显现,成品油价继续上涨。4月92号汽油零售均价环比上涨约6.6%,与前两个月涨幅大致相当。疫情影响下,再次,预计核心CPI环比小幅上涨0.1%左右。最后,4月的翘尾因素将从3月的0.4%回升至0.7%左右,贡献0.3个百分点的增量。

(二)外贸:进出口或进一步走弱

4月在国内疫情对物流的影响下,预计进出口或进一步走弱。预计4月出口同比+5%,进口同比-3%。

4月全球贸易需求本身尚不弱,4月越南、韩国出口同比增速分别录得+25%、+12.6%,仍强于疫情前均值水平;美国、欧元区4月PMI分别录得55.4、55.5,较3月均有下降但仍在荣枯线以上。

但国内疫情对物流与企业生产的影响下,进出口或受到一定冲击。一则,4月PMI新出口订单、进口订单分别为41.6%、42.9%,远低于前值47.2%、46.9%;二则,4月中港协沿海主要港口4月上旬、中旬外贸吞吐量同比均下行,分别录得-2.2%、-4.9%,上海港实行全闭环管理后,部分货物由长三角地区其他港口分流,或对物流周转效率形成一定影响;三则,在疫情对内需的抑制下,4月大宗商品进口量或仍偏弱,4月上旬、中旬原油吞吐量同比-13.3%、-0.4%,金属矿石吞吐量同比+2.7%、1.6%。另外,4月出口存在高基数,也对出口增速进一步形成压力。2021年4月出口两年平均同比+17%,远高于疫情前3年4月出口同比+5%的均值水平。

(三)生产:疫情+物流冲击下,增速或降至0%左右

预计4月工业增加值增速0%左右,低于3月的5%。

4月工业生产情况我们参照2020年的3月,预计这两个月工增增速接近。

从用电角度,2020年3月全社会用电量同比为-4.2%。今年4月大体可能也是这个下降幅度。一方面,根据中电联《2022年一季度全国电力供需形势分析预测报告》,“预计4月全社会用电量增速比3月回落;随着多地疫情逐步得到有效控制,5、6月用电量增速有望回升,预计上半年全社会用电量同比增长3.5%-4.5%。”结合1季度全社会用电量同比5%的现状,中电联隐含的假设是4月用电负增。另一方面,根据CCTD,截至4月15日,25省动力煤终端月度日均耗煤471万吨/日,同比减少25万吨/日,降幅在5%左右。

从公路货运量角度,2020年3月同比-14.9%。今年4月,从整车货运流量指数这一替代观测指标看,4月的公路货运同比预计也在-10%以下。4月,全国整车货运流量指数同比为-26%。自有数以来(2021年4月),这一指标与公路货运量同比的差值平均在10%以内。据此推算,今年4月的公路货运同比下降幅度与2020年3月接近。

此外,汽车的批发数据看,两次下滑幅度也接近。根据乘联会数据,2020年3月,汽车批发增速为-46%。今年4月,截止至23日,批发同比为-43.7%。

(四)社零:相比3月,更差的是上海、网购和汽车

预计4月社零同比-4%左右。

我们重点考虑4月相比3月的边际变化。疫情的扩散情况看,4月与3月差别不大。4月本土新增确诊超过50例的省份数量为19个,3月为20个。4月全国有新增确诊的省份数量为28个,3月为29个。

4月的边际变化可能主要来自上海的静域管理、物流堵塞对网购的影响,以及汽车消费的进一步的回落。我们分四步计算4月社零,预计4月社零增速降至-4%。

第一步:去掉基数的影响。使用三年平均的角度,3月是2.9%,若4月三年平均增速为2.9%,则4月社零同比为0.1%。第二步,去掉汽车消费进一步回落的影响。根据乘联会数据,截止至4月23日,汽车销售同比为-35%,低于3月的-14.7%。与2020年3月增速接近。据此推算,4月社零中的汽车增速可能降至-18%左右。第三步,去掉网购增速回落的影响,根据主要快递企业分拨中心吞吐量指数,4月同比为-37%,3月为-18%,2021年12月为-10%。据此推算,4月实物商品网购增速可能降至-5%左右。第四步,去掉上海社零进一步回落的影响。3月,上海社零增速为-18.9%,参考武汉2020年1季度的社零(-45.7%),预计上海4月社零增速降至-40%左右。

(五)固投:受疫情影响较小,受基数影响大

预计1-4月固投累计同比为7.2%。其中,4月,固投当月同比为3%。1-4月制造业投资累计同比为11.6%,其中,4月当月同比为4.7%。基建1-4月累计增速为9.6%,其中4月为8%。地产1-4月累计增速为-1%,其中4月为-4.8%。

从4月PMI指数看,表明,疫情对投资的影响相对较小。建筑业PMI依然大于50%,其中土木工程建筑业商务活动指数为61.0%,连续两个月位于高位景气区间。

但基数对4月投资数据影响较大。例如地产投资,2021年4月当月两年平均增速为10.3%,3月为7.7%,4月基数大幅走高。例如制造业投资,2021年4月当月两年平均为3.4%,3月为-0.3%,4月基数同样大幅走高。

我们参考三年平均的情况,将基数情况予以考虑,得到上述预测。

就同比读数而言,预计4月基建增速>制造业投资>地产投资。基建或是4月经济数据少有的亮点。就基建、地产投资整体而言,增速低于3月,与高频数据相一致,4月四周螺纹表观消费同比为-30.3%,大幅低于3月的-17.9%。

(六)金融:低基数遇上弱需求

4月社融基数偏低。从增速上看,2021年4月社融同比为11.7%,2021年3月为12.3%,增速快速回落0.6个百分点。从增量上看,2021年4月新增社融1.85万亿,而2020年4月高达3.1万亿。

但,低基数可能并不能助力社融同比明显抬升。主要原因包括三点:1)4月专项债发行量有所回落,导致4月政府债券融资同比负增。2)疫情影响下,地产销售继续走弱。3)票据情况看,4月企业信贷投放情况可能不如3月。我们预计4月新增社融仅1.7万亿左右,同比小幅负增,社融存量同比约为10.6%,与3月持平。

具体而言:

1)贷款方面(金融机构新增人民币贷款):与3月同比多增不一样是,我们预计4月新增贷款1.25万亿左右,去年同期为1.47万亿,同比负增。重点观察两个指标。一是票据转贴现利率。4月票据转贴现利率(1年期,下同)整体偏弱,月末快速回落,反映贷款投放整体偏弱。4月均值为1.83%,低于3月的2.08%,与去年12月(信贷较弱)的1.78%较为接近。4月下旬快速下行60个bp。二是地产成交情况,4月三十大中城市商品房销售同比为-54.3%,相比3月的-46.9%,进一步走弱。

2)债券方面,参考wind统计,预计 4月企业债与政府债净融资额加总约为6000亿左右,略低于去年同期(2021年4月,企业债券和政府债券合计增量为7300亿左右)。

3)非标融资层面(委托、信托、新增非贴现银行呈兑汇票),我们预计4月非融资收缩约为2500亿左右,较去年同期多1000亿左右。

4)其他部分融资层面(股票融资,外币贷款,贷款核销、存款类金融机构资产支持证券),我们预计这部分融资合计为600亿左右,较去年同期少增长500亿左右。

预计4月M2同比回升至10%左右,M1同比持平在4.7%左右。财政支出积极预计对M2有所提升,但经济活力较弱的态势下M1同比难以进一步修复。值得注意的是,当前M1同比与M2同比的差值过大。因此短期M1持平甚至小幅修复对经济的指示意义或较弱。