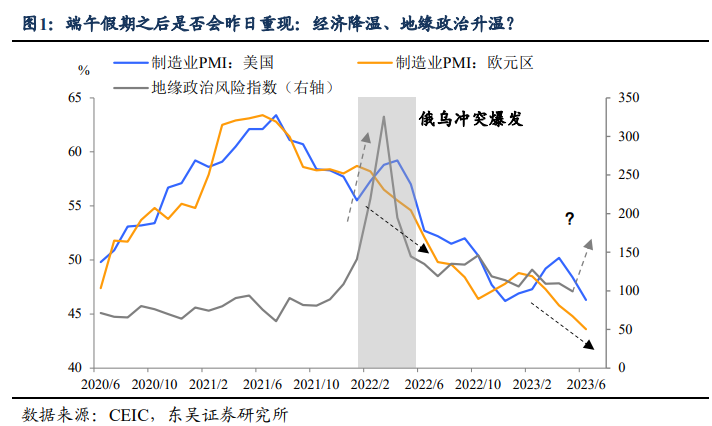

短短的端午假期,海外市场的“冷热交加”似乎又让人想起了2022年3月的情形。如图1所示,在经济方面,欧美主要经济体制造业PMI在50%以下继续下滑,而面对顽固的通胀,央行们却迟迟不松口,海外经济似乎又进入一种类滞胀的状态;地缘政治方面,中美之间的不确定性尚未消除,俄罗斯扑朔迷离的局势很可能将为国际形势再添一把火。而无独有偶,去年2月底至3月初也出现了“俄乌冲突全面爆发+ 经济动能放缓+通胀压力显现/货币政策趋紧”的组合,那么当前和去年有何不同,市场逻辑发生了怎样的变化?

撇开复杂的国际形势影响,俄罗斯局势的不确定性(虽然瓦格纳集团撤军,但是局势依旧比较微妙)在基本面上最直接的两风险在于,一是可能带来新一轮的通胀冲击,进一步加深海外主要经济体的“滞胀”特征;二是可能拖累我国的出口,反而提高稳定内需的迫切性。

从资产上看,短期内滞胀+地缘政治不确定性无疑是有利于黄金、原油等商品,与2022年3月俄乌冲突爆发初期相比,类似的是美元和美债收益率都将是易升难降,港股则同样脆弱,不同的是美股的超额收益可能会明显缩水,而人民币和A股短期内的波动会更大:人民币调整的拐点可能要等到第三季度,而A股的外资援军短期内难以看到,更多的还是得靠政策和经济自身的造血能力。

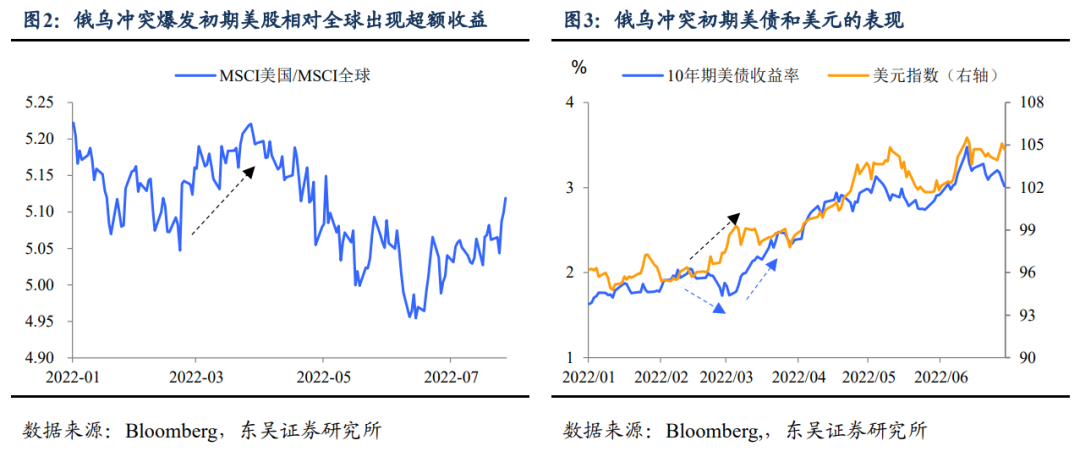

2022年的市场逻辑和资产表现是怎样的?资金流向美国可能是当时全球市场最核心的逻辑之一。俄乌冲突爆发影响最大的除了当事双方就属欧洲,美国坐收“渔翁之利”,叠加美国经济表现相较欧洲更有韧性,导致资金大量流入美国、美股相对全球股市明显表现更好(图2),除此之外避险情绪的加成使得美元指数上涨,美债收益率也仅是小幅下跌,而后跟随着通胀和政策紧缩逻辑上涨(图3)。

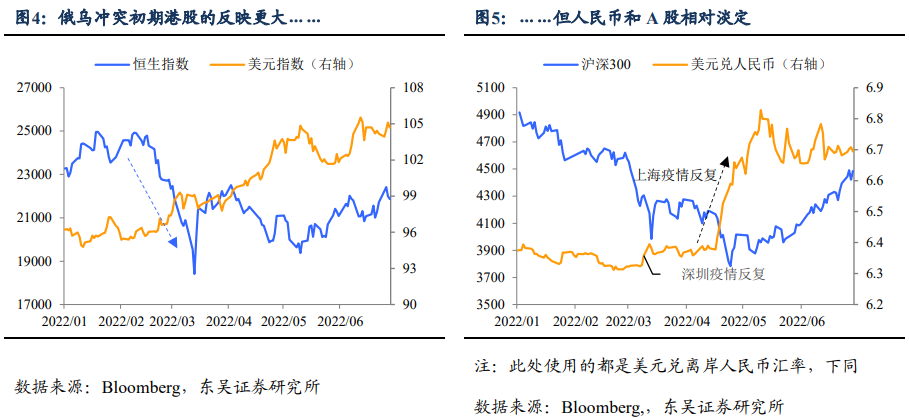

中国方面,当时港股更敏感,人民币和A股相对更加淡定。如图4所示,港股容易受全球流动性和市场情绪波动的影响,随着美元的异动出现较明显的下跌。相较而言,俄乌冲突初期对于中国的直接影响相对较小,人民币反而出现小幅的升值、体现出一定的避险属性,此后汇率和A股的波动更多地和国内疫情反复,以及欧美要求中国在俄乌冲突中表态有关(图5)。

这次的不同之处在于,美国的“相对优势”不如2022年,而中国所受的影响可能会更大。当前俄罗斯局势的走势虽然尚不明朗,但对于欧盟的冲击明显不如2022年,同时在经济动能(制造业PMI)上欧美当前也是“伯仲之间”,美国市场对于资金的“虹吸效应”将大不如前。而由于中俄之间的关系比之前更加紧密,这一次中国所受的影响会更大些。

从资产来表现来看,节后美元、港股和美债收益率的表现和之前大体相同,美股、人民币和A股的表现会有所区别。地缘政治形势紧张,美国债务上限危机解除后美债发行放量,叠加海外经济处于类滞胀的状态(且政策相对偏紧),美元和美债收益率依旧是易升难降,相对而言港股会较为脆弱。资金对美国资产的偏好有所下降,印度、日本等市场会是重要的备选,美股的超额收益会明显缩水,而由于中俄之间的关系、以及国内稳增长预期的降温,人民币汇率和A股的波动较此前可能更大。

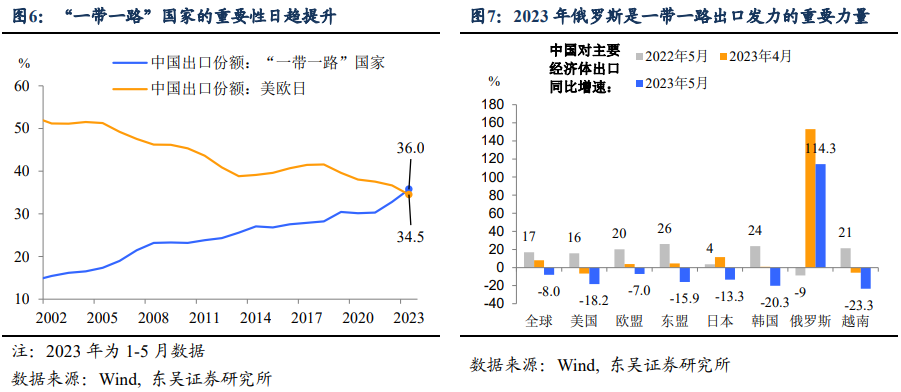

不过如果我们看得远些,俄罗斯形势的复杂性反而可能成为国内政策加速的重要契机。撇开复杂的国际环境不论,俄罗斯局势如果动荡无疑会直接影响到中国的出口:今年年初以来中国出口的韧性主要来自对一带一路国家的出口,而对俄罗斯出口的增速脱颖而出。出口的边际走弱将加大稳定内需的迫切性。

内需方面,从边际上看地产依旧是当前稳住经济和市场信心的关键。仅仅靠10bp的降息效果可能有限,地产政策加码、稳增长的一揽子政策陆续出台仍有必要。

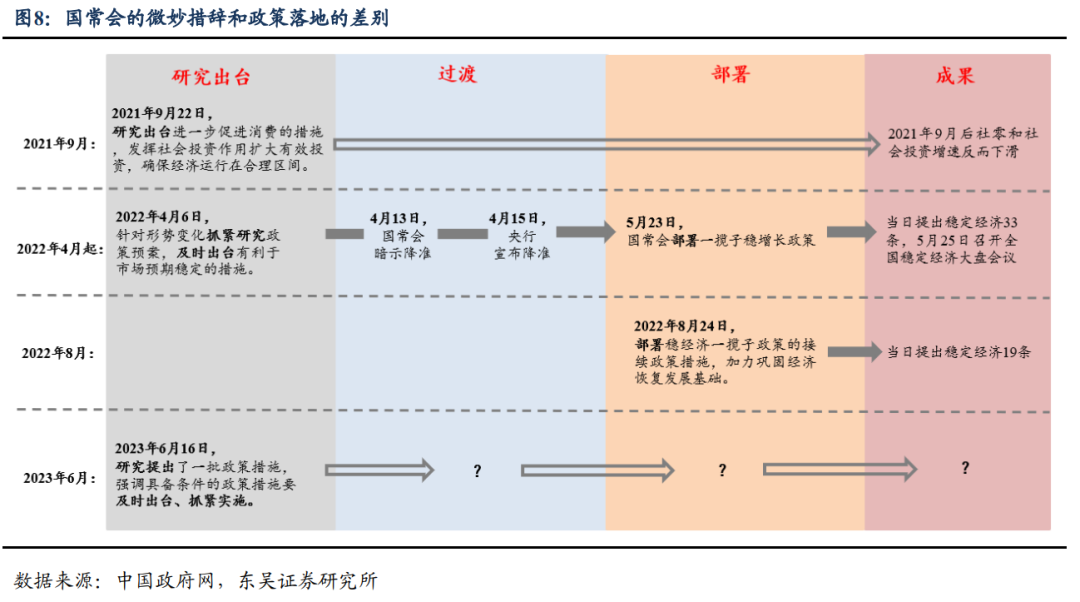

从国常会的措辞看,如图8,上周五(6月16日)“研究提出”+“及时出台”的政策效率虽然不如“部署”,但是未来一个月内可能是政策密集出台的窗口期,可以参考2022年4月,在月初国常会提出“抓紧研究、及时出台”之后,降准、稳增长一揽子政策接踵而至(因为有疫情封控的原因,一揽子政策出台的时间有所滞后)。

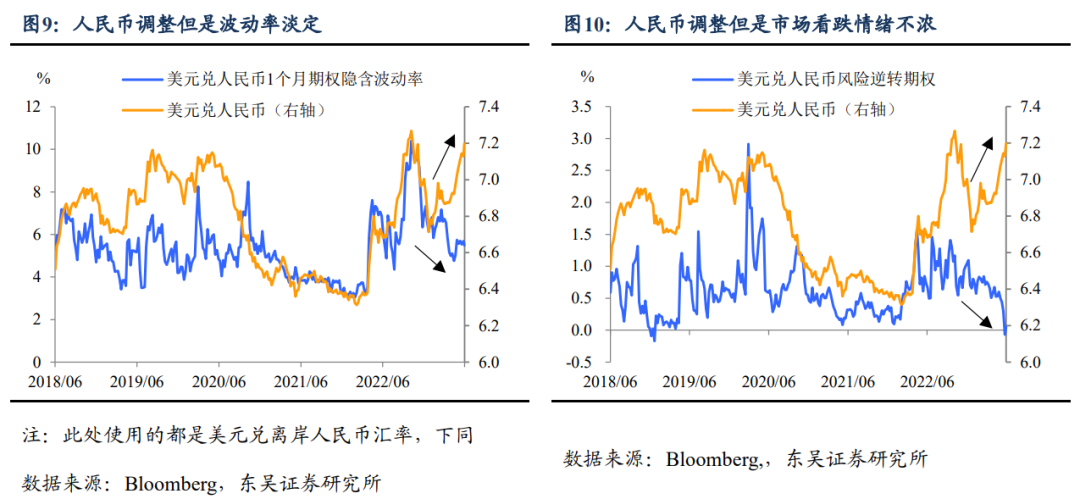

从一些主要资产来看,人民币虽然跌破7.2,但是汇率市场似乎并不“慌”。人民币汇率年内第一次跌破7.2。我们的框架中人民币两大定价因子:地产和中美关系的边际转弱是推动这波汇率破7.2的重要因素。地产端,上周国常会的“淡定”和本周二LPR对称降息10bp的“从容”,反而让市场在稳经济预期方面有点走弱;中美方面,俄罗斯的局势会进一步增加了中美关系的不确定性。

市场不“慌”的背后,是对于人民币调整的持续性和幅度存在疑虑,这一点可能在近期会有所变化。和以往人民币调整不同的是,人民币汇率的期权隐含波动率保持平稳、风险逆转期权反而大跌。背后的重要原因是投机资金使用敲出期权(knock-out,当人民币汇率调整到约定的价格水平时,期权合约就作废)来交易人民币的调整行情,这一交易结构的背后体现的预期可能是其认为人民币调整的幅度将有限,而且调整行情不具备可持续性。不过俄罗斯局势的变化会让市场重新校正此前的预期。

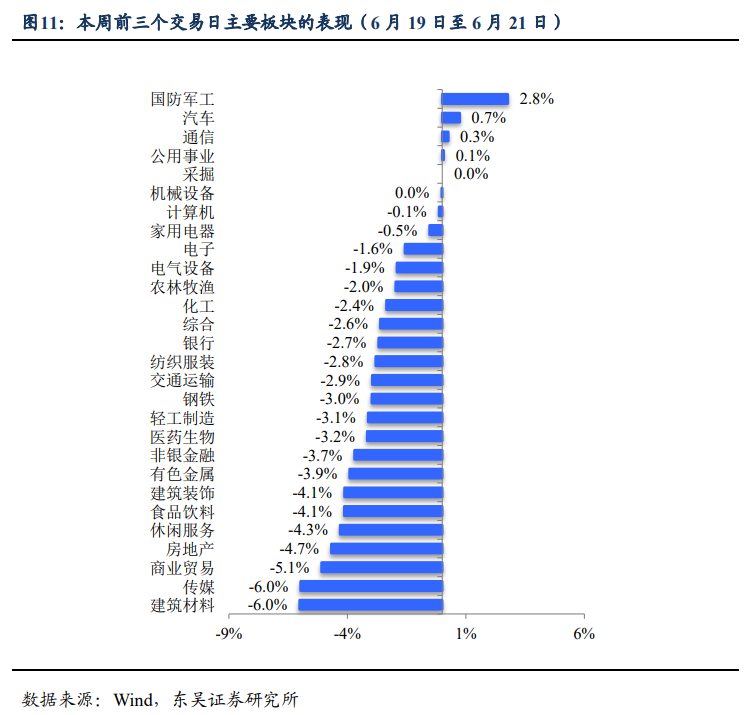

股市还得靠“自力更生”。节前国内股市波动较大,冲击来自宏观和微观两个层面:除了上述政策和中美的原因外,前期提前下注+部分AI风口公司股东减持等负面舆情,导致顺周期(尤其是地产链)和TMT板块均出现明显调整(图11)。

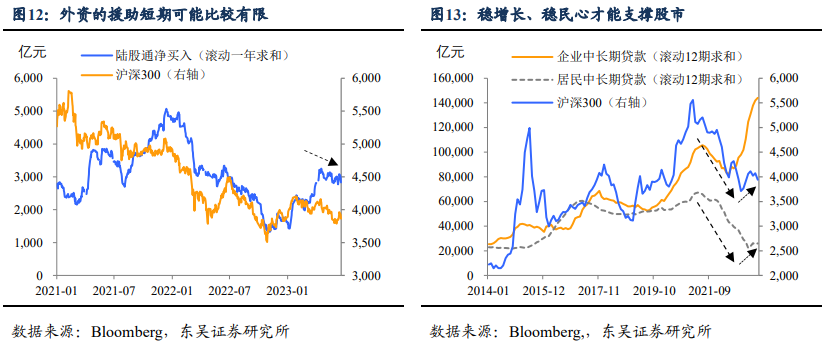

股市的助力主要来自两个方面,外资的流入和国内的“造血”。俄罗斯的局势以及地缘政治的升温会令外资更加犹豫,市场的信心还是要更多地依赖国内政策出台的速度、力度,以及由此带来的经济信心的恢复程度(图12和13)。

综合基本面和情绪面的判断,我们认为人民币震荡偏弱的行情仍将持续一段时间,而股市仍会是主题投资率先企稳。

汇率拐点仍需等待。10bp降息的效果可能有限,而政策出台越缓,很可能意味着后续降准、降息的压力和幅度会越大,汇率潜在调整的压力也会越大,除此之外,恐慌情绪的释放往往也是汇率见底的重要标志。因此我们认为人民币汇率的拐点可能在第三季度出现(稳经济政策+美联储加息临近结束),低点的位置有赖于央行是否会出手干预。

主题投资先企稳,左侧抢跑有风险。毕竟在今年大部分时间里,股市都是在没有总量政策和预期的环境下交易的,仍有部分板块跑出了牛市的感觉,何况当前央行刚降息,往后看可能还有进一步宽松的空间(汇率暂时不会成为政策的主要掣肘)。股市很可能短期内因为情绪因素出现超调,不过主题板块(国内政策支持、受外部影响较小的板块)会率先企稳,而指数行情和风格切换还需等待政策的进一步确认,今年左侧抢跑的风险较大。

风险提示:政策定力十足,经济出现超预期放缓;中美关系出现超预期紧张,资金避险情绪大幅上升。