白酒行业一直算是A股独有的特殊板块,并且给股东带来的回报可要比众多科技股好的多。

不过最近三年白酒整体表现一般,主要原因在于之前的股价涨幅提前透支了近三年白酒的业绩增长。

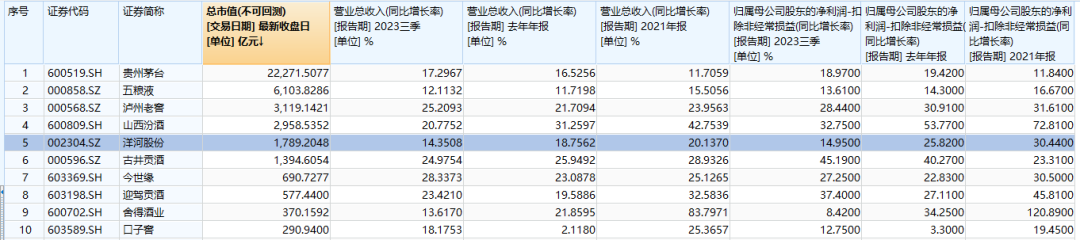

市值前十的白酒行业中,就属洋河(SZ:002304)跌的最多。连跌三年,近三年股价基本腰斩了。五粮液虽然跌的也多,但是白酒品牌老二的地位依旧较稳。洋河的总市值从行业第三跌到了行业第五,快只有泸州老窖 (SZ:000568)的一半了。属于变动最大的一个酒企。

跌了这么多,洋河整体的估值水平已经是肉眼可见的不贵,在前十白酒中也是属于最低。但即使是目前的估值,洋河还是处在下跌趋势中,市场对其依旧不太认可。

洋河到底是什么问题?

一、落后是原罪

光看估值和股价表现,相信大家自然会想到说“洋河是不是不行了?”

应该怎么界定“不行”?一般来说可能是公司经营不善了,入不敷出之类的。

但有意思的是,当你拿出洋河的营收利润一看,会发现洋河还是很赚钱。再放到行业中对比,居然也不差啊。

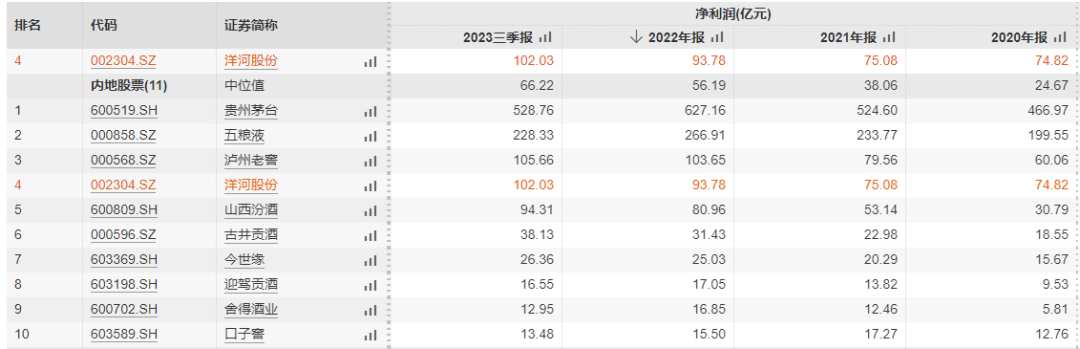

从营收规模来说,洋河其实还是稳居行业第三,从利润规模来说,和泸州老窖也差不太多,居行业第四。整体素质不差,今年前3个季度的净利润已经超过百亿,并且超过去年全年。经营性现金流每年也有几十亿打底。

此外,毛利率净利率逐年走高,今年3季报毛利达到71.27%,营业利润率达到50.63%,基本处在前十酒企的中位值。从绝对值角度来说,其实已经是不错的数值。也就是放在白酒板块好像没那么亮眼,单拎出来怎么也是个优等生。

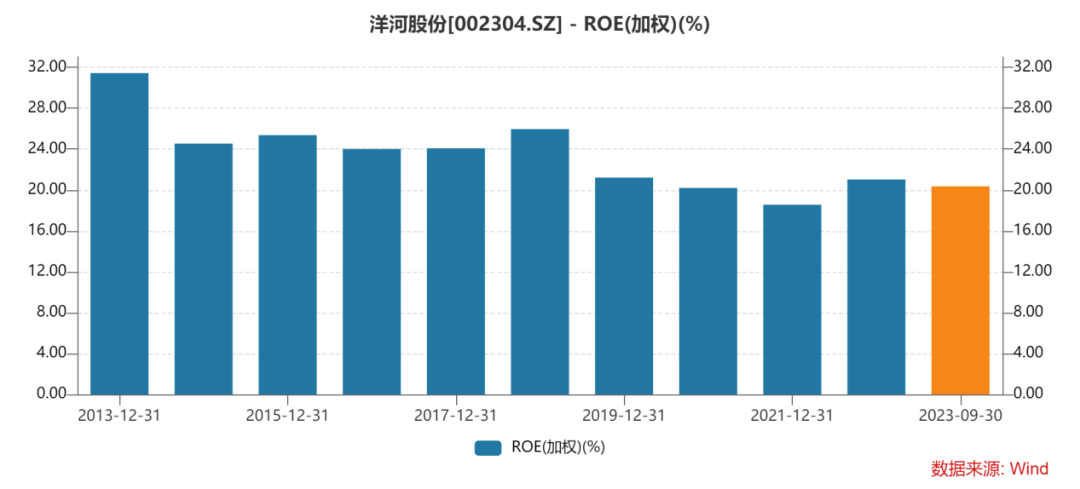

洋河的ROE水平虽然有所下滑,也比不上靠前的白酒企业,但基本能维持20%的ROE水平,且3季报负债率18.97%,仅略高于茅台和五粮液。

怎么看都是一个赚钱的公司。

既然如此,那股价又为何低迷?

资本对于企业的要求,不只是赚钱,而是要赚更多钱,并且不仅要比别人赚得多,还要比别人赚得更快,甚至持续。

落后就要挨打。如果从近三年的业绩增长情况来看,洋河确实有点落后了,营收和利润的增速都要低于行业,尤其落后于同在江苏的今世缘,以及就在隔壁安徽省的古井贡酒和迎驾贡酒。

这种落后在资本市场似乎就如昨日黄花一般,没有了价值。毕竟有增长快的,大家为什么要选个增长弱的呢?

此外,在三季度报告出来之后,市场对洋河未来的增长前景似乎又进一步悲观了。

洋河第三季度实现营业收入84.1亿元,增速11.03%,无论是同比还是环比皆是下滑;归母净利润为23.41亿元,增速7.46%,还不到两位数。年初定下营收增速15%的目标,似乎完成有点困难。

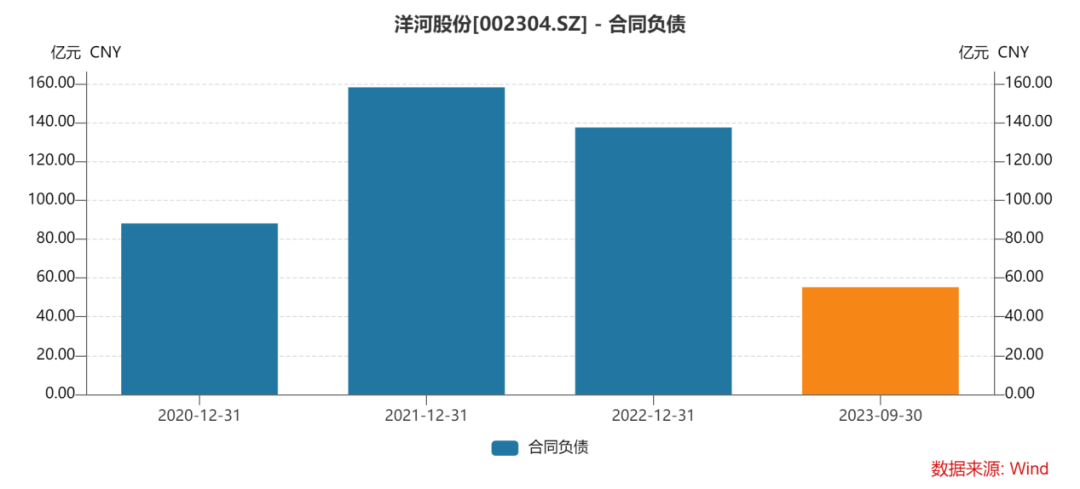

其次,作为自身产品是否保持热销的指标合同负债少了很多。截至三季报,洋河的合同负债为55.16亿元,较去年同期81.73亿元下滑32.51%,较年初137.42亿元大降59.86%。虽然环比二季度涨了2亿。

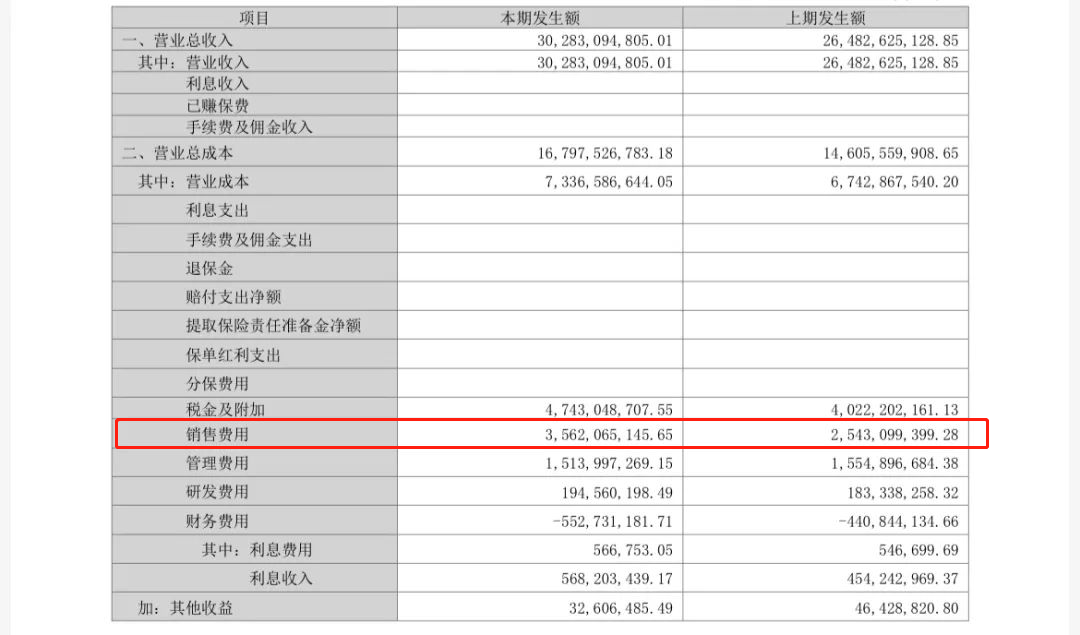

而另外一方面,洋河的销售费用大增。今年前三季度,公司销售费用为35.62亿元,同比增长40.07%。公司表示,主要是本期加大促销力度,发生的促销费用等增加所致。

如果结合业绩情况就显得有点尴尬:大搞营销,钱花了,但是几乎没什么效果。

洋河就这样了吗?还要落后多久?

二、对行业变化不够敏感

洋河曾经有过辉煌的青春。

2003年洋河推出了蓝色经典系列,首创了绵柔型白酒,打开了市场空间,成为白酒行业的领军品牌。

恰逢中国加入WTO后,投资驱动经济快速增长,2002-2012 年间 GDP 复合增速达 16%。频繁的政商经济活动催生大量白酒消费需求。

蓝色经典系列也带动了公司的营收和利润的大幅增长。致使洋河2009年成功上市,2010年营收超越老窖居行业第三,营收由2004年的4.2 亿元上升至2012年的172.7亿元,CAGR达59.3%,跻身白酒一线阵营。

不说茅台五粮液,即使相比汾酒、泸州老窖、古井贡酒,洋河的品牌、历史底蕴都要落后一筹,但是却一跃成为规模第三的酒企,靠的是创新精神。

洋河先是在2002、2006年完成两次股改,充分激活内外部势能和战意。然后在产品端,2003 年推出蓝色经典系列,精准把握长三角商务人士对酒的饮用舒适度需求,主打“绵柔型”口感,包装也打破常规的红、黄色调,使用蓝色形成视觉冲击,大单品海之蓝精准卡位百元价格带引领升级;另外营销端“男人的情怀”广告语精准切中高净值人群;最后渠道端首创深度分销模式,以强渠道及终端掌控力实现全国化快速扩张。

可以说这些打法全部都打中了当时政商消费为主的白酒行业情况,酒拿得出手,也有面,价格合适,拿下可以报销的政商消费人群的心智后,这群人一般不那么计较,渠道大力推进,推得很顺畅。当时严格的深度分销,把市场和渠道都掌握在手中,让人觉得洋河只靠销售团队就崛起了。

但是随着时代变化,过去的创新有点不适应了。2012年,国家出台限制三公消费相关政策,2013-2014年以政商消费为主的白酒行业遭受重创。2015年白酒行业由政务消费主导开始向个人消费主导过渡。

个人消费和政商消费偏好有些区别,洋河渠道推起来没那么顺了,而深度分销下渠道开始竞争激烈,压货窜货现象较为严重,导致利润趋薄,渠道推力受损。

同时江苏省内市场竞争加剧,国缘从团购切入培育KOL逐步建立消费氛围,对标着洋河产品打,其他名酒也进入江苏。

行业逻辑切换到个人消费,对品牌和品质要求越来越高,洋河的品牌力沉淀不够,渠道上又没控制好,竞争又激烈,导致增长落后。

但客观来说,不是说洋河很差劲,只是增长不及市场预期。

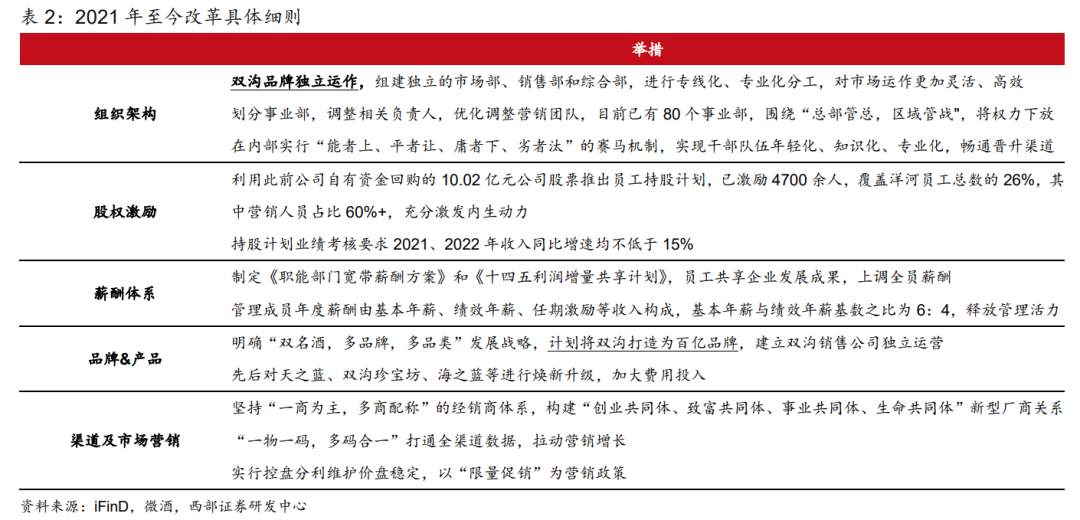

洋河当然也意识到自己的问题,这些年也重新做了很多改革,包括组织架构、激励机制、品牌战略、渠道、营销。

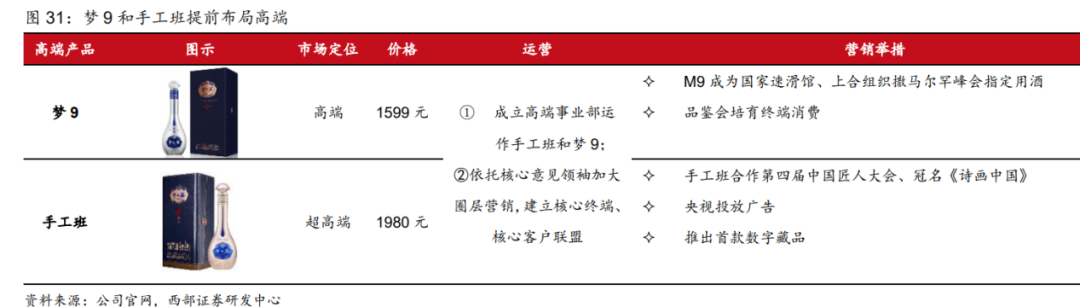

洋河新任管理层上台后主动进行组织架构改革并推出股权激励提升团队积极性;海天梦三大系列的产品重塑,通过布局高端梦6+,超高端梦9和手工班,以及更多的营销来提升品牌力,同时改善了渠道利润率;并放弃以前的深度分销,加深经销商模式,目前有8000多家经销商,涉及全国。

可以说算是对症下药了。硬要说点问题的话就是个人感觉品牌还是有点商务感。

剩下就是改革什么时候有效果,效果如何,这有待观察,总需要一段时间反应。

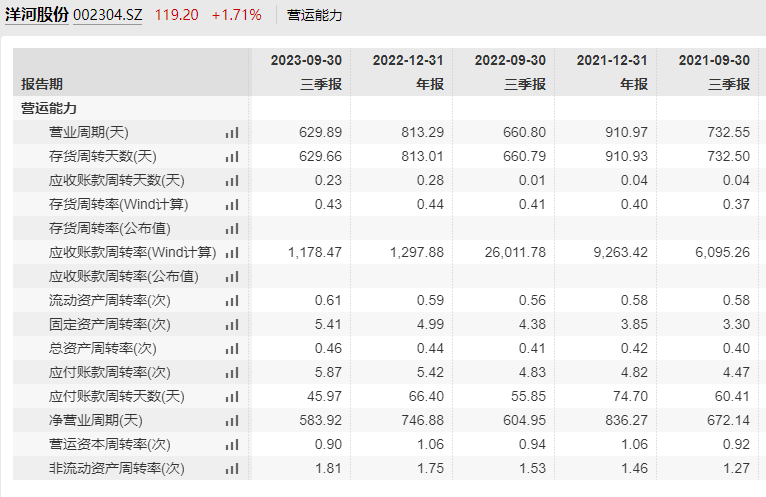

从三季报来看,可以看到运营指标上,存货周转率,资产周转率,同比是有所改善的,只是不太明显。但其实也没太多毛病。

目前白酒行业正处于主动去库存周期,渠道库存水平较高。有消息称,原计划将于12月中旬举行的2023杭州国际酒业博览会,延期至2024年5月下旬,主要是因为经销商及代理商积压库存过多,无法进行正常采购。

洋河今年逆周期加大了营销被诟病,其实有利有弊。短期确实难出效果,但是同样的钱能做更多的宣传,远期或许能有所表现。

等行业重新进入上行周期,洋河的改革成果就能一见分晓。而一旦经济提振,白酒可能就会进入到被动去库存的上行周期。

三、结语

洋河曾经是白酒行业增长最强的一家,现在因为增长落后,成为无人问津的一家。

但整体的赚钱素质不弱,有待企业改革成果是否能够理顺品牌增长逻辑。

当然,投资的悖论在于能看清的时候价格贵,价格便宜的时候又看不太清。而现在的洋河正处于等待结果的阶段。

白酒已经进入了存量竞争的时代,企业依靠品牌和品质抢占份额和顺畅提价,来保持规模增长,是对抗行业需求平缓甚至下行的关键。 未来竞争无疑是激烈的,同行产能都在扩张,这就要求企业的运作要更加细化,其中如何提升品牌力可能是竞争的关键。