华尔街在财报季快到的时候,不断降低预期,然后「所有人都是赢家」,皆大欢喜。然而,出来混的,总要还的,归根结底仍是经济活动创造了公司的收入和利润。

美股于过去两个月大幅上升后,我们终于迎来了第四季度财报季大考,并可能看到大部分公司的成绩单「胜过」华尔街预期。

没什么好奇怪的,因为于财报季盘前,分析师就大幅下调了预期,所以大部分公司总是胜预期。

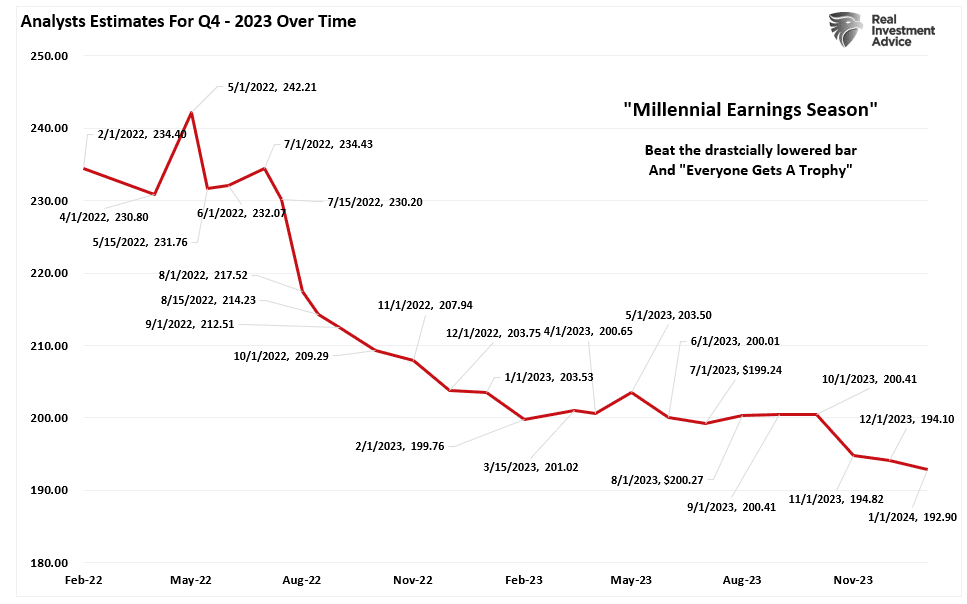

下图显示了分析师首次给出财报预测以来,他们预测的调整趋势。

第四季度财报预测变化趋势

这就是为什么我们称它为「千禧财报季」——华尔街在财报季快到的时候,不断降低预期,然后「所有人都是赢家」,皆大欢喜。

看看每个季度财报胜预期的公司数量,就知道了。不论经济和金融状况如何,自2000年以来,大约70%的公司经常超出预期5%。

然而,如果分析师坚持原来的预期,这个比例就会下降。

标准普尔500指数成分股财报胜预期的公司占比

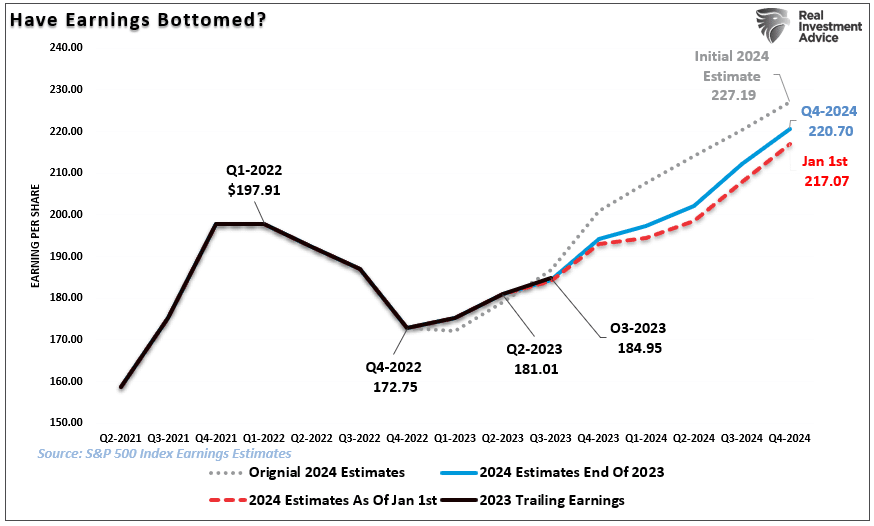

即使在经济增长放缓、通胀居高不下、流动性下降的情况下,分析师仍对公司盈利持乐观态度。

同时,虽然第四季度财报预期有所下调,惟分析师仍然认为,2023年第一季度是业绩底部,即使美联储当时正在加息,银行也在收紧贷款标准,经济增速放缓。

标普500指数每股收益及其预期

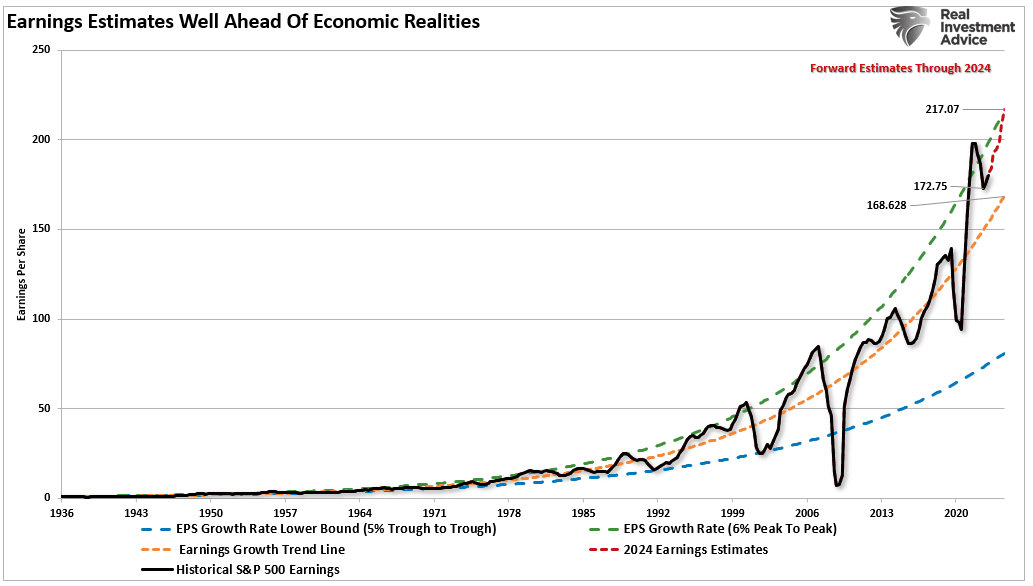

当前的盈利预期存在一个重要问题,即盈利预期高于长期增长趋势。

盈利预期vs实际经济状况

笔者此前曾指出,收入和利润的来源是经济,经济也必须大幅增长,才能使利润实现预期般的增速。

自1947年以来,每股收益增长了7.72%,而经济年增长率为6.35%。不过,鉴于消费者支出在GDP等式中所扮演的重要角色,增长率之间的这种紧密关系是合乎逻辑的。

然而,名义股价平均增长率虽然为9.35%(包括股息),惟最终会回归到基础经济增长水平,因为企业盈利是消费性支出、企业投资、进口和出口的函数。企业利润也是如此,而股价已经明显偏离了。

标准普尔500指数vs税后企业利润与GDP

这点对投资者很重要,因为会影响影响「估值」。

不过,根据华尔街、美联储对经济的评估,目前还不会回归均值,然而数据表明,不是没可能。

回归均值

疫情引发的封锁和货币之水激增后,经济正在慢慢恢复正常。当然,与我们在过去几年看到的经济活动相比,这种正常可能看起来很不一样。

同时,很多因素都支持未来几年经济增长率将放缓,盈利也将随之下降的看法。

1.经济正在回归缓慢增长的状态,且有衰退的风险。

2.通货膨胀率正在下降,意味着企业的定价权在减弱。

3.没有人为刺激来支持需求。

4.过去三年的提前消费将拖累未来需求。

5.利率仍处于高位,影响消费。

6.消费者储蓄大幅减少,债务增加。

7.以前的库存短缺现在变成了过剩。

值得注意的是,提前的消费所产生的「空白」将加剧这种经济活动的逆转。

「我们之前已经注意到持续的货币干预存在一个固有问题。于疫情期限实施的财政政策致需求激增,以及创造了前所未有的企业盈利。」

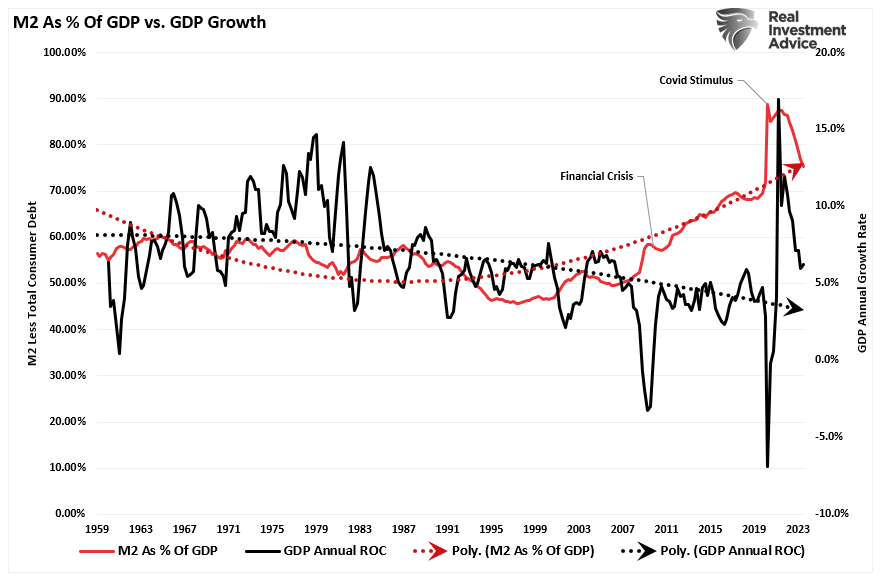

然而,如下图所示,M2货币供应量的激增已经结束。如果没有进一步的刺激,经济增长将恢复到更可持续的水平。

M2 vs GDP增速

虽然媒体经常说「股票不是经济」,惟正如上文,经济活动创造了公司的收入和利润。因此,在很长一段时间内,股市不可能比经济增长得更快。

M2的扩张和收缩减去GDP的增长(即衡量流动性过剩)与标准普尔500指数的年变化率之间存在着良好的相关性,而目前的这种偏离似乎是不可持续的。

标准普尔500指数年度变化vs M2流动性指标

因此,要么标准普尔500指数的年化回报率将因市场对低于预期的盈利增长率进行重新定价而下降,要么流动性指标即将大幅走高。

估值仍有风险

财报预期的问题应该显而易见。鉴于财报预期几乎总是错的,那么投资者为股票付出了过高的代价。

显然,今天为一项投资支付过高的价格会最终导致价格在未来回落。

同时,尽管盈利也较峰值有所下降,惟从过去和未来的角度来看,估值仍处于历史高位。

(还需注意的是,于经济衰退期间,估值存在显著差异,因为调整后的收益并不能反映实际收益的变化。)

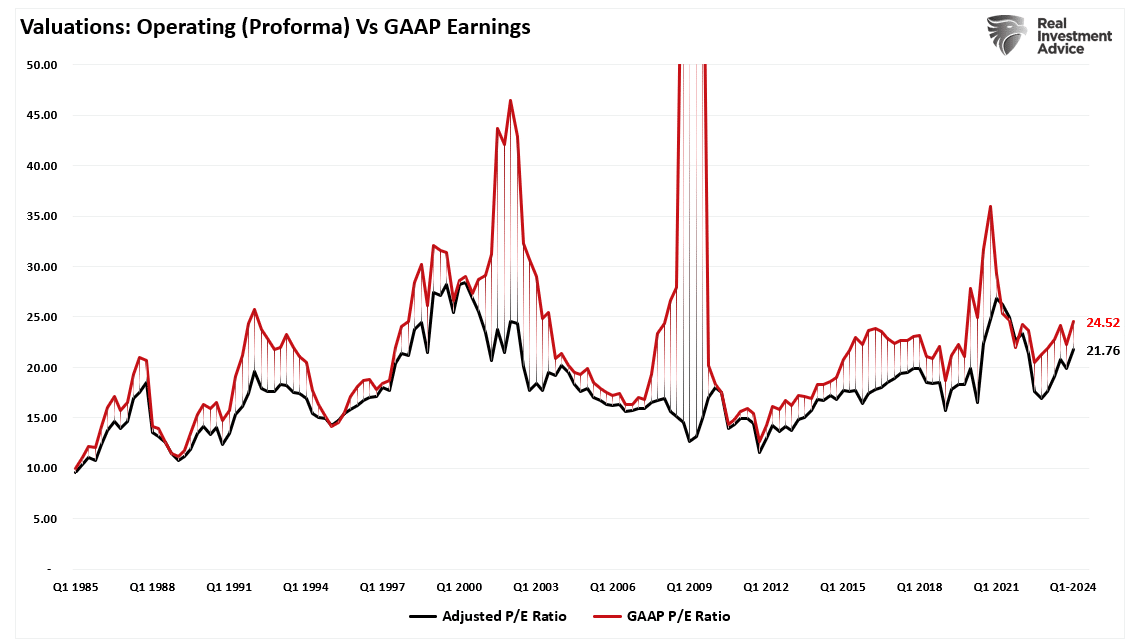

估值(营业)vs按GAAP计的盈利

大多数公司报告的是「营业」收益,排除了所有「不好的因素」而模糊了盈利能力。营业(或调整后)收益与公认会计准则收益之间存在显著差异。

当这他们的差异改变时,就需要怀疑这些收益的「质量」。

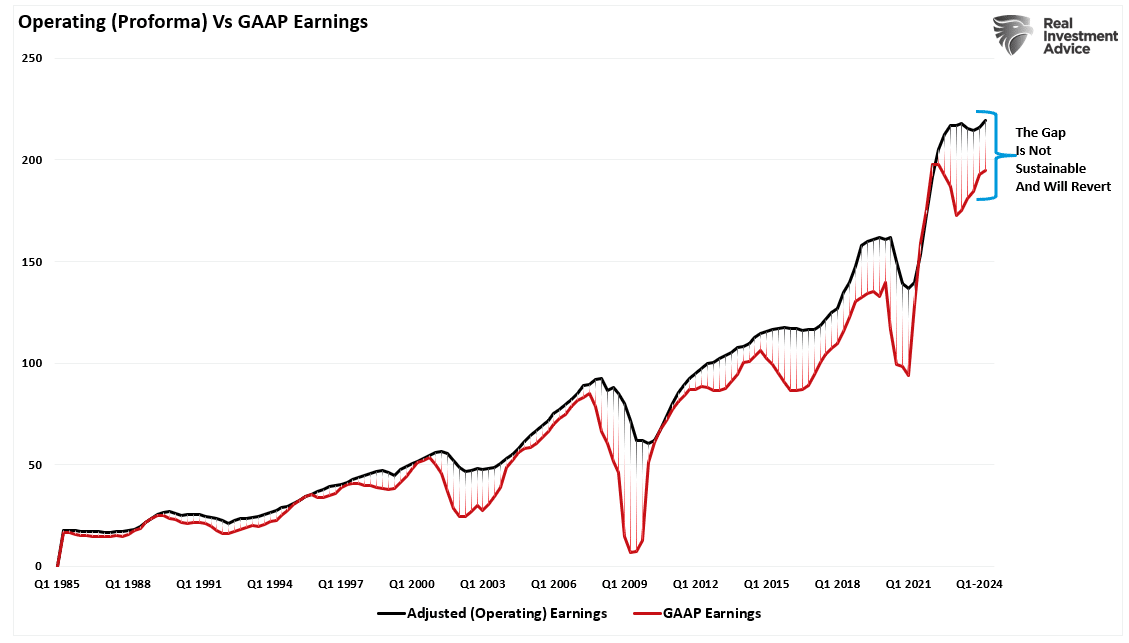

经营利润vs按GAAP计的利润

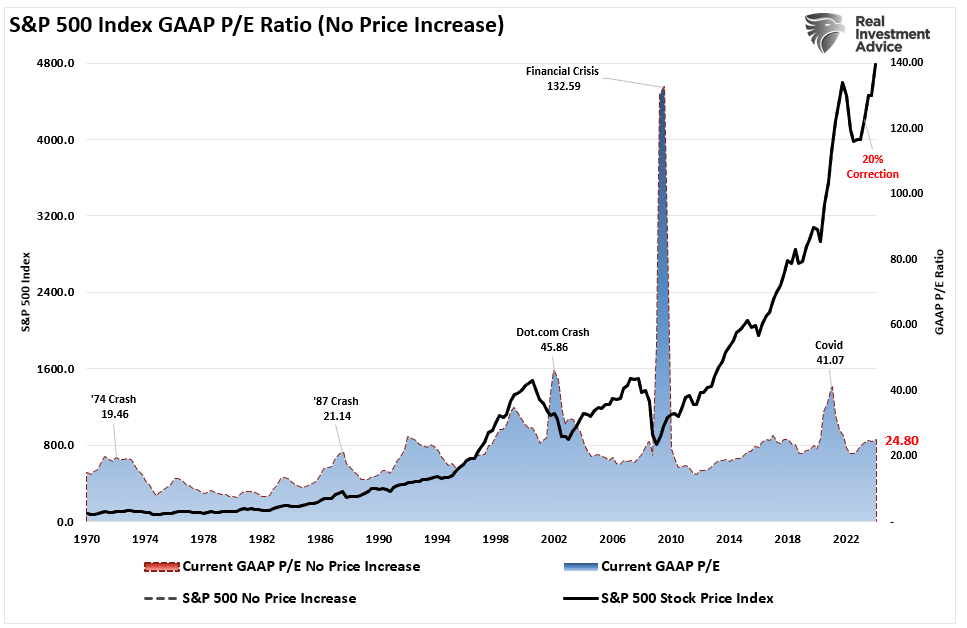

下图使用的是GAAP收益,如果我们假设当前的收益是正确的,那么市场的市盈率高于24倍收益。(这一估值水平仍接近此前牛市的峰值估值。)

标准普尔500 GAAP市盈率

由于市场已经远高于历史估值区间,表明未来可能不会像许多人目前预期的那样「看涨」,尤其是如果美联储和美国政府没有提供更多的货币便利。

标准普尔500指数vs历史估值区间

特洛伊木马

一如既往,第四季度财报和日后一年的全年财报将会报告积极的业绩,证明市场的高估值是合理的。然而,当盈利上升时,市场也会上升。

最重要的是,分析师想来对增长预期过于乐观,而往往事与愿违。

现在尤其如此。经济增长和盈利增长大多不是内生的。相反,增长来自于对经济的大量刺激,而这些刺激现在正在消散。

为资产支付过高的价格对投资者来说从来都不是好事。

由于美联储打算放缓经济增长以抑制通胀,企业盈利下降是合乎逻辑的。如果属实,为了适应下降的收益,当前股价的估值倍数也必须下降。

说到分析师预期,当心「黄鼠狼给鸡拜年」。

***

如何解读美股财务数据? InvestingPro旗下ProTips一目了然,快速总结财务、股息、估值优缺点,还有图表化同业比较,省时省力分析师财务趋势。

现在订阅InvestingPro,可享受新年特惠价,最高5折。使用下方优惠码,再享额外10%折扣。

一年期 Pro+订阅计划折扣码:newscn1;两年期 Pro+订阅计划折扣码:newscn2。点击这里以优惠价订阅。

InvestingPro可大大节约您的资料搜索、整理、计算时间!

***

编译:刘川