丰田汽车公司 (NYSE:TM)是目前日本最大的上市公司,也是全球范围内最成功的汽车公司,让大家意想不到的是,今年丰田股价表现惊人,大涨近25%,特斯拉今年倒是跌了34.6%,丰田对电车不屑一顾的态度,似乎有他的自信。

利润持续增长,创下历史记录,丰田也考虑给员工加薪,业绩成长还有余力,这给大家释放了非常正面的信号。

但在这一切背后,丰田在中国市场却节节败退,去年就已经宣布降低产能,今年的前两个月,销量榜排名更是直线跳水,中国消费者都认为丰田在走下坡路,但他们如果能看看丰田的股价的话,应该是哑口无言的。

冷热不均的背后,该如何看待丰田的价值?

一、立足日美

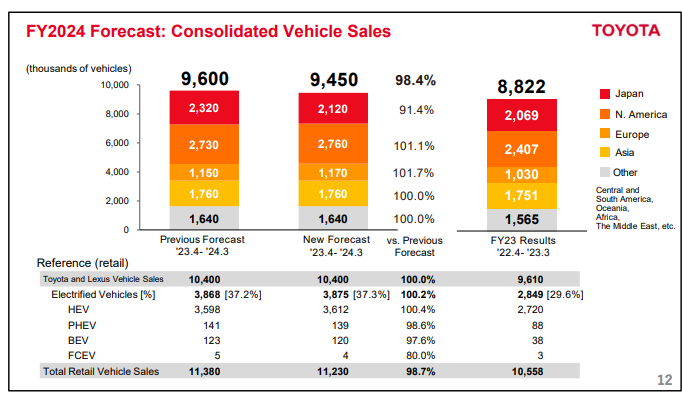

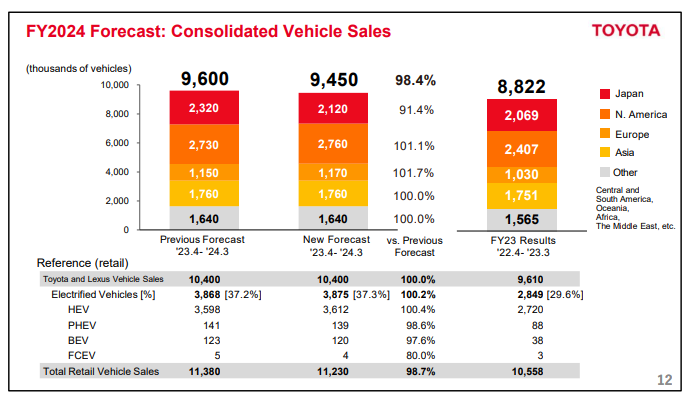

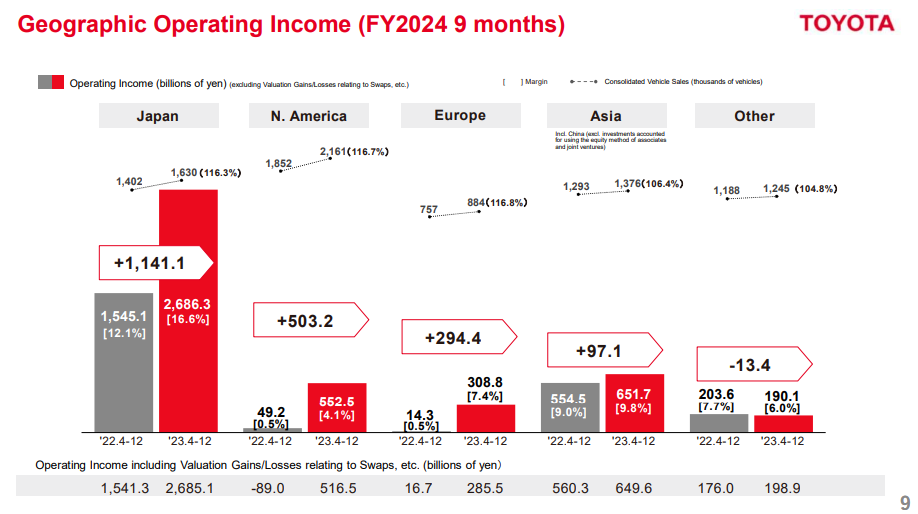

从丰田的销量看到,2023财年(从2022年4月至2023年3月),丰田全球卖出了1055.8万辆车,其中中国市场并非丰田最大的市场,可以看到北美、日本才是丰田的大本营。

日本市场,作为本土市场,非常稳健但不具备太大成长空间。极其狂热的民族品牌信仰,其他国家的汽车品牌几乎很难在这个地区生长,奔驰都进不了前十。

日本目前的人口和经济状态,汽车消费热潮不大可能出现,这就是基本一个纯产利润的稳定市场,2024财年,日本区的销量增速大概是3%左右。

北美市场2023财年贡献的销量增长最多,实现了10%+增速,北美嘛,就是美国和加拿大,其中美国市场几乎是丰田最大的市场。比中国和日本都要大。

美国2023年汽车市场从后新冠复苏过来,表现不错,同比增长16%,丰田的增速以2023年全年口径算是6.6%。不算跑赢市场,看起来比美国区第一的通用差了一点。

但要看到最新一个季度表现,丰田开始加速,其中,Q4增速15.4%,而通用只有0.4%,特斯拉22.9%,2024年开年以来,北美市场更是表现凌厉。这应该就是上调全年业绩预期的主要原因。

欧洲市场之于丰田,销量不算特别大,但增速与美国相当,也有10%,考虑到欧洲汽车行业的保护主义和日本市场对待欧洲品牌的态度,丰田在欧洲能取得这样的销量已经相当不错。

欧洲跟美国的增速同步,背后应该有着相似的原因。

亚洲市场表现一般,预估2024财年几乎0增长。这个就不用说了,基本上就是国内消费者看到的现实。

可以说,日本欧洲美国市场的表现,撑起了目前的丰田,中国区表现不佳,但瑕不掩瑜。

二、业绩加速成长?

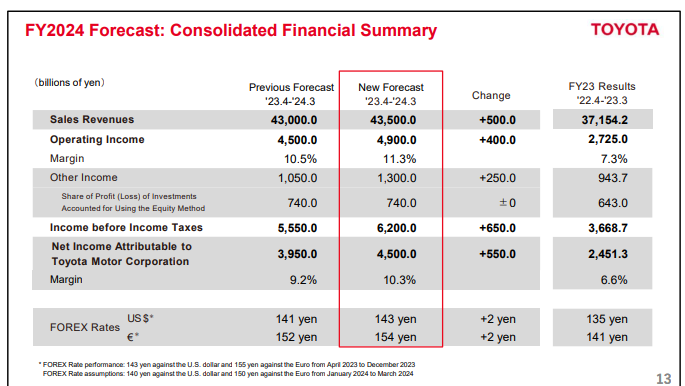

看完了其业务的地区表现,结合上修的业绩。就可以推断,欧美国家消费能力最高,经济表现不断超预期,凭借这两个市场的增长获得了更多利润。

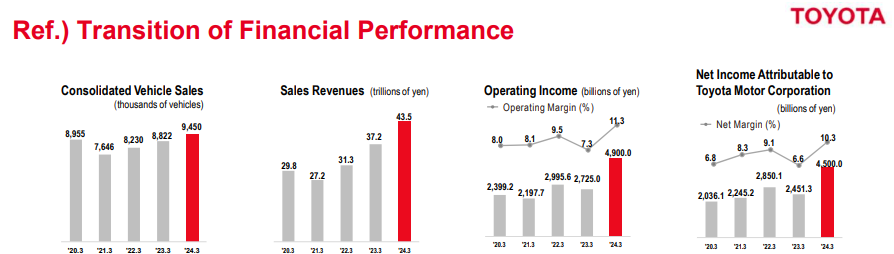

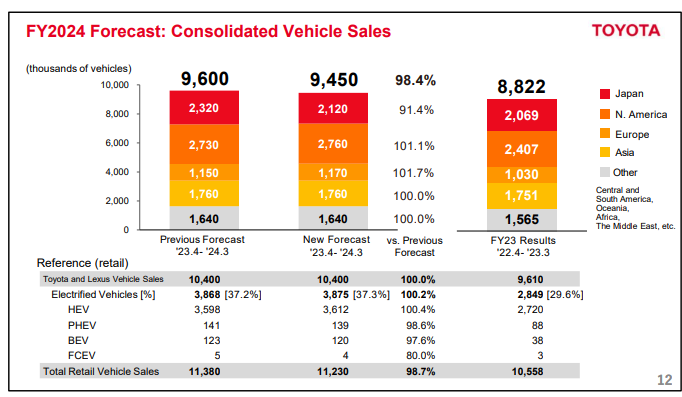

可以看到的是,2024财年业绩预期中,丰田销量预期比之前有所降低,但是提升了2024财年的收入和利润预期。是因为,日本市场销量增长不及预期,反倒是欧美好于预期,最后带动了收入和利润率提升。

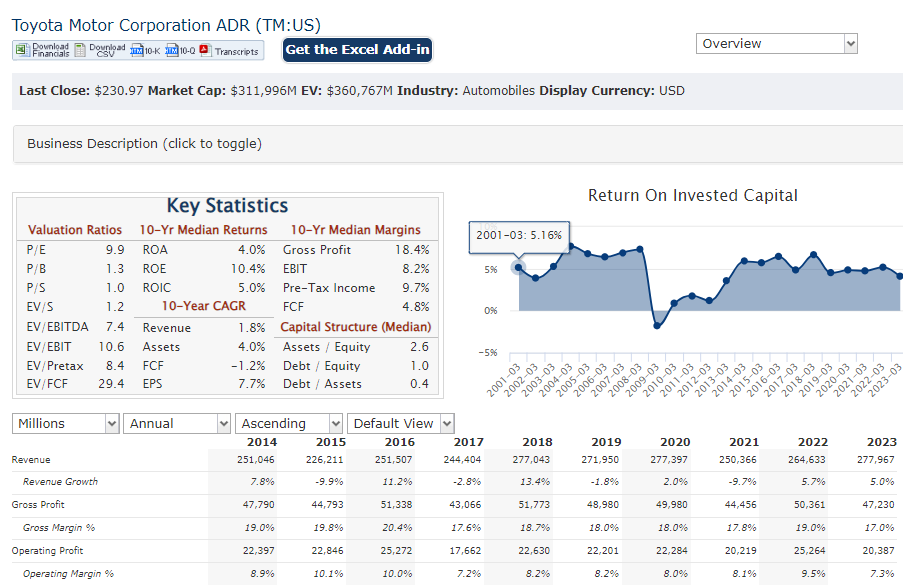

其中,净利率上升到了10.3%,在全球范围内出类拔萃,丰田的车集中在中低价格带,并非奔驰宝马这样的公司可以享有高的毛利率。

314亿美元的利润,在全球市场里遥遥领先,更加值得注意的是,这个利润创了历史新高,在过去的10年里,丰田调整汇率后的业绩,从未超过300亿美元,同比2023财年,也就是新冠仍存的低基数时期,利润几乎翻倍,是业绩的新高推动了其股价新高。

销量提升不如利润提升,是很有含金量的,古往今来能交出优秀销量数据的汽车公司很多,但优秀利润率的很少,在中国,新势力加各种各样的高端功能,不计成本,只为获取销量。然而要亏钱才能卖出东西,这不算什么本领。

丰田的利润率优势非常明显,通用、福特、奔驰、大众,stellantis,2023年的利润率分别为5.73%、2.5%、10.2%、5.8%和9.8%。就连奔驰的利润率都达不到丰田的水平。

这几年里日元汇率不断下跌,对于这种日元收入比例高的公司来说,调整美元后的业绩还能新高,是具有非常积极的含金量的,当然,正如上面所看到的,欧美市场的强劲表现肯定是最主要动力。

在利润率新高之前,丰田常年的净利润率也能维持在一个不低的水平,这与其独步世界的精益生产方法来控制成本有关。过度精益等于偷工减料,丰田已经出过几回事了,但是在事故之后,消费者依然用脚投票选择丰田,其故障率及保值率依然在统计上有优势,说明其独特的优势依然存在。

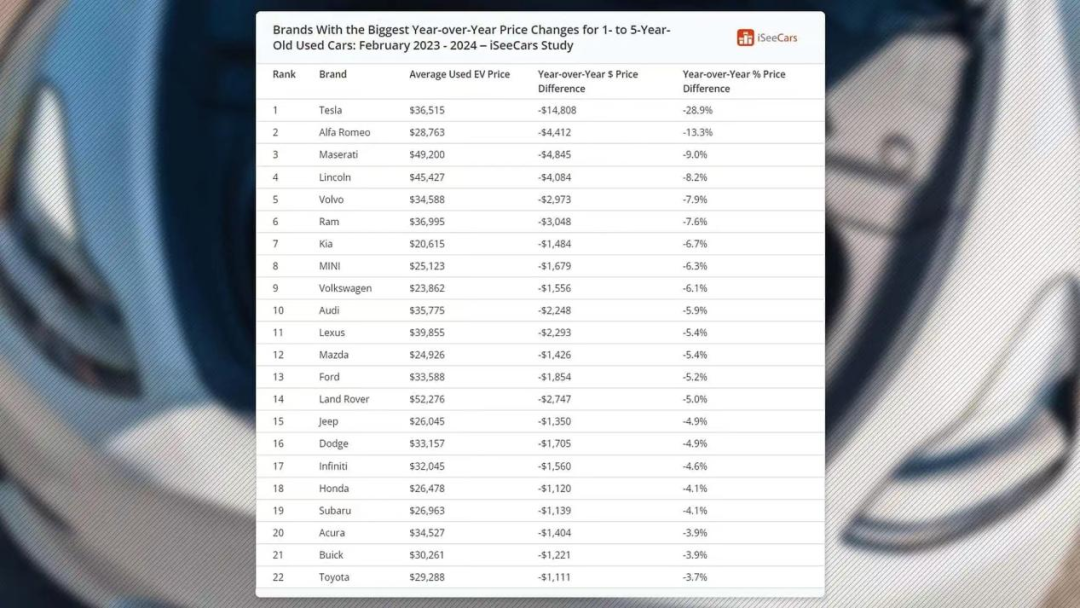

如图所示,长期可靠性,低故障率转换成了二手车销售保值率,丰田车加价买,转手不亏已成美国市场的印象。

三、巧合还是预兆

过去的优势已经看得很明白了,当下对丰田最好奇的是,利润新高背后,欧美国家市场演绎了怎么样的趋势?

丰田的老板公开场合多次说过不看好电动车,但说的恐怕是纯电车,我们看到丰田的销量分析里面,丰田认为自己卖出了将近37.3%的电车。相比去年比例大幅提升了8%。大家说丰田死守燃油车是完全错误的说法。

混动也是电车。

目前全球消费者是普遍认可汽车电动化智能化的的,但充电网和电池技术迭代不够,所以纯电渗透不上去,特斯拉在美国绝对是最受欢迎的汽车品牌了,但是大部分消费者最后都因为续航补能问题放弃。

这个趋势就被丰田把握住了,丰田在北美市场已经推了十几年的混动车,现在这么猛烈的增长,不太可能是车型的重大突破,是承接了这部分思维转换的红利。

如果特斯拉能开发混电车型,凭借智能驾驶和三电技术这块的优势,补全续航缺点,很容易就会对丰田形成降维打击,丰田在中国市场10-20万市场是被谁打下来的,答案就是比亚迪的dmi。所以说,丰田的增量,坦白说是特斯拉给的。

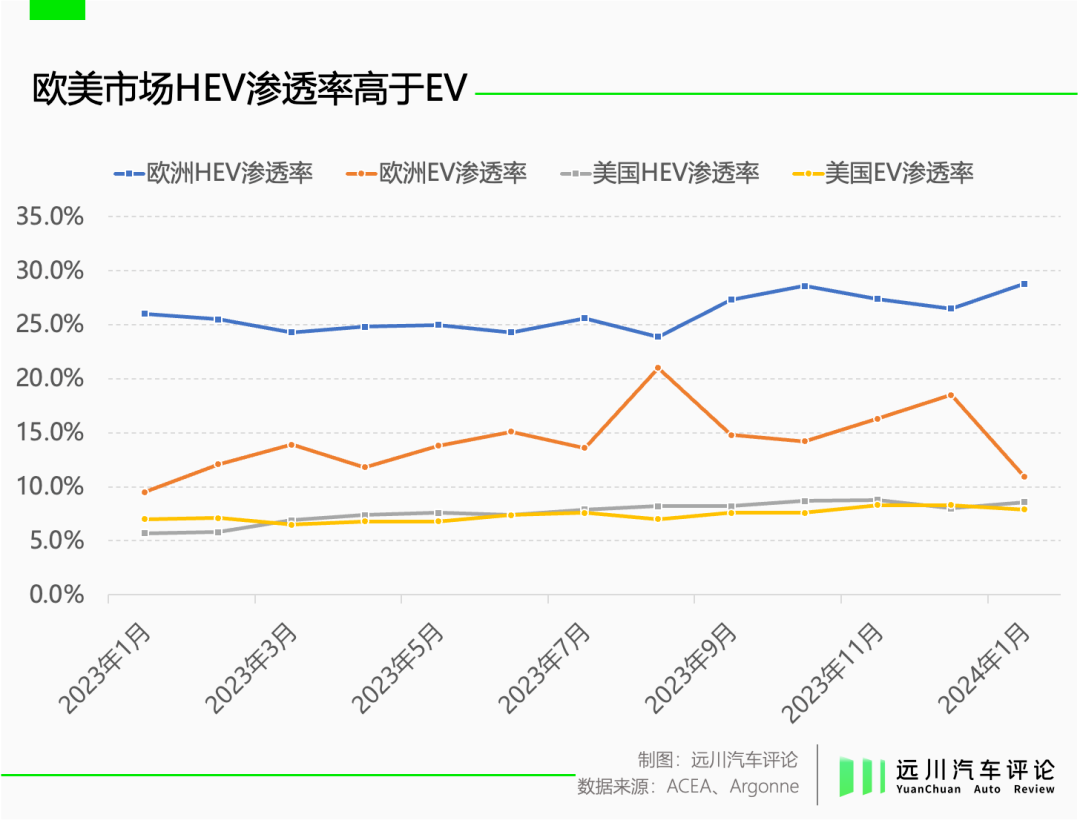

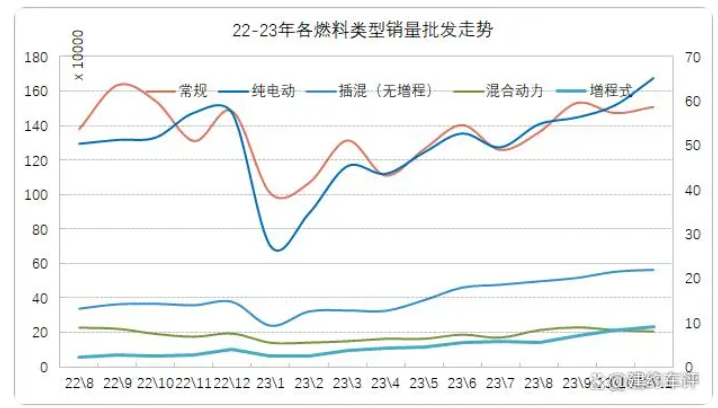

2023年美国新能源车里面,混动(PHEV+HEV)增速100%,纯电30%。欧洲也是类似,出现了一条ev渗透率不升反跌,混动稳步增长的曲线。

很可惜,特斯拉并不想做混动。

其余的汽车公司,论纯电动汽车的技术还不一定有丰田好,不可能推出能降维打击的混动车型。

这个趋势跟中国过去所发生过的一致。比亚迪和理想的销量增长最好,它们最大的共同点都是混动。

2023年,中国纯电渗透不上去,混动来加速。如果中国电车趋势领先全球其他地区,欧美落后一个版本,现在欧美就是进入到中国2023年年初阶段。Q1应该能看到欧美众多下注混动的汽车公司表现迅猛。

随着充电网络普及,中国纯电占比已经开始回升。但这个问题在欧美不好解决,混动汽车承接电动化增长的趋势也许会更长。

而中国市场的丰田表现不佳,原因就是出现了电动化理念比它好的公司以混动来竞争。

丰田凭借着成本优势,能够扛到现在不跌,但是比它弱一点的公司,早就扛不住了。今年以来,国产公司还大幅降价,这下丰田也不得不慌了。

过去的丰田总拿可靠性说事,灌输一辆车开20年,而电动车寿命只有10年不到,最后即使售价贵点,年均用车成本还是只有电车一般,现在比亚迪竞对车型直接降价到丰田的一半,无论是配置还是动力性能都更好,那即使只能用一半时间,换着开用车成本也一样了。然而这20年里,消费者可都能享受到更好的配置呢。

虽然丰田的中国业务没有日本美国重要,但是啊,销量在前,业绩在后。

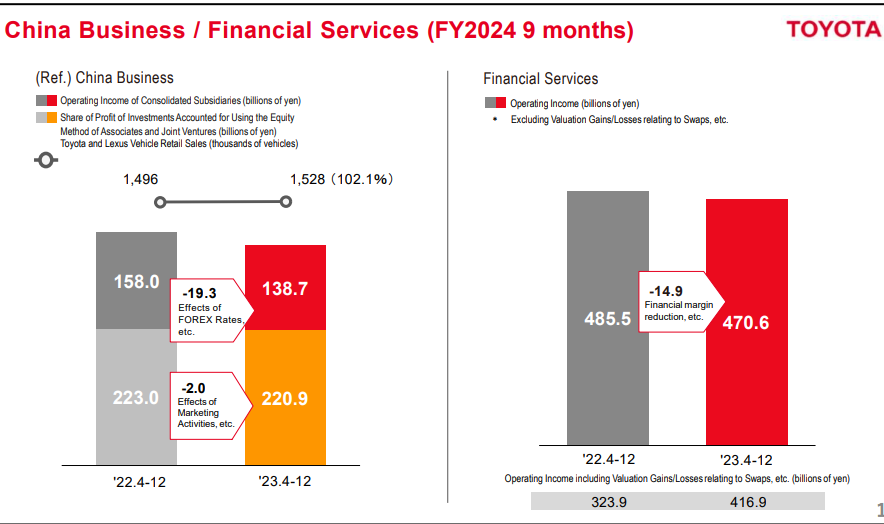

从下表中也能看到,2024财年,中国业务贡献的利润比美国还多,坐实了过去说的黑点,中国减配,美国良心。所以说,如果丰田中国下滑,对业绩的影响绝对是不小的。要知道2024年,很可能就是第一个丰田中国负增长年。

不过现在原本利润较低的欧美区,因为混动趋势,快速增长业绩,就算中国区业绩降到0,也抵不过这两个的增量。从速度看,当前欧美区因混动受欢迎的业绩成长增速要比中国区的下滑速度要快,所以,短期内,业绩还是会继续增长的。

而且可以看到的是,丰田的利润高,其中日本地区占了最大,比中美欧加起来都大,出海当然是丰田的标签,但出海贡献业绩比想象中小。

每个地区都有自己的汽车保护主义,丰田的高利润,还有一个核心原因,那就是日本汽车市场的极度排外性。在欧美,它们还是充当一个良心公司的角色,中国公司想要出海获得成功,就不能避免地承担这个角色,同时,不要有过高的业绩预期,而要想出利润,关键还是在本土市场做到极致。

而丰田亚洲(主要是中国)赚的比丰田北美都多,这看起来相当别扭,人均收入可是有着5倍以上的差距。

中国的汽车保护主义过去严重不足,是丰田能在中国赚得比美国多的原因。往后看就不那么确定了。但即使把中国业务利润归0,丰田日本的利润长期仍然能维持它公司的价值。

四、结语

所以对于丰田的成长突破,不算很意外,电动化趋势必然,初步渗透瓶颈后,纯电车渗透将转移到混动汽车,现在丰田作为全球范围内的混动优势公司,到了这个阶段,业绩成长理所当然。

而基于日本汽车市场极度排外,且精益生产保持低成本高可靠性的竞争优势,丰田的利润都是有底的了,几乎可以说是全球汽车公司中最具有投资价值的。凭借中国市场表现来判断其命运还是很不全面的。

唯一能给丰田制造大麻烦的,还得是电动化思路领先的混动汽车公司,这里包括放下身段的特斯拉、成功出海的中国公司,一夜开窍的奔驰大众。

否则,丰田仍然有能力保持领先,但即使出现这样的麻烦制造者,受伤最严重的,仍然是那些成本控制、混动及电动汽车开发能力不如丰田的公司。

还是那句话,汽车行业投资只看利润。