日本央行历史性转向挑选的时点确实不好。前有英伟达划时代的BTC大会,后有众说纷纭的美联储议息会议,更意外的是资本市场的不买账:面对加息,日股(日经 225)涨破40000,日元(美元兑日元)跌破150。日本央行“升不逢时”背后,一方面是对宽松“放手”的犹豫,另一方面则是靴子落地后市场更加聚焦美联储。我们认为这种“剪不断理还乱”的宽松对日股是好事,但对A股则谈不上利多;日元短期内有贬值压力,但无疑是低估的。

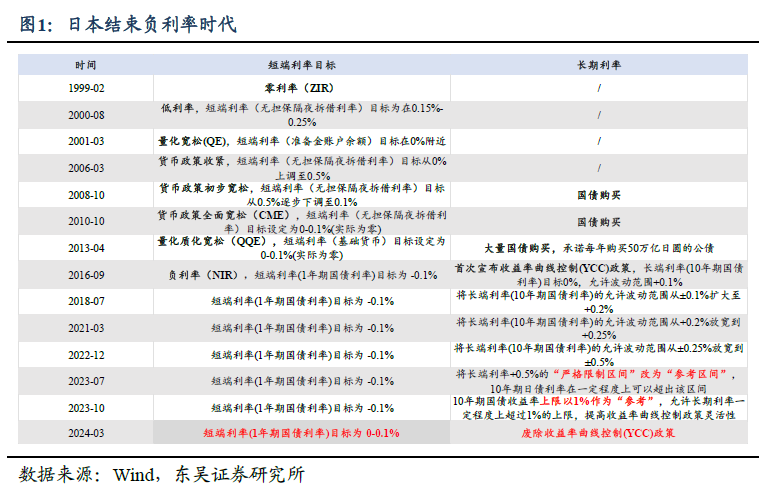

过往的经历,还是让日本央行心有余悸,政策虽然转向,但还是留下“后手”。上一次日本央行开启加息实在2006年初,之后的故事已经成为各种教科书和新闻中的“反面材料”被反复讨论。因此对于一个“时代”的结束,其实日本央行是留了一手的。具体来看,本次会议有如下三个要点值得关注:

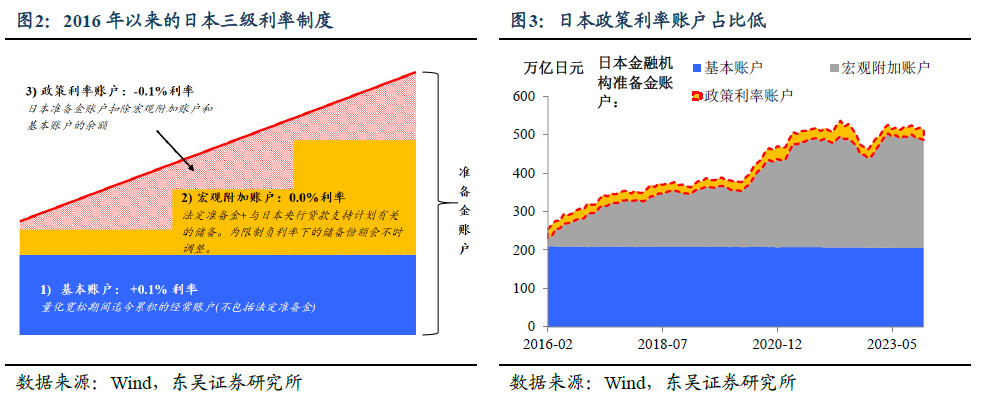

一是退出负利率,将短端利率目标上调10bp,可谓是负利率时代落下帷幕。不过退出的形式值得关注,此前我们常说的负利率并非实施在全部资金,因为日本央行只是对金融机构准备金账户中部分资金实行-0.1%的利率。日央行自2016年以来,实行的三层利率框架:基本账户(利率为 0.1%)、宏观附加账户(利率为 0)以及政策利率账户(利率为-0.1%)。本次央行调整的是银行储备的三层利率架构中的其中一层,即负利率所对应的部分(Policy-Rate Balance)。

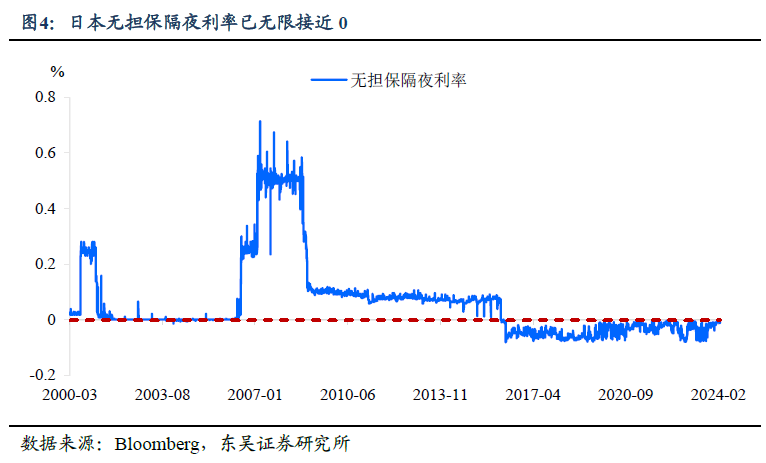

由此可见,日本央行对于短端利率的调整仍较为谨慎。一方面,负利率所对应部分占超额储蓄不足5%;另一方面,从过去1年来看,无担保隔夜利率已经基本靠近0附近,负利率的实际意义已日渐式微,即便退出负利率,影响也十分有限。

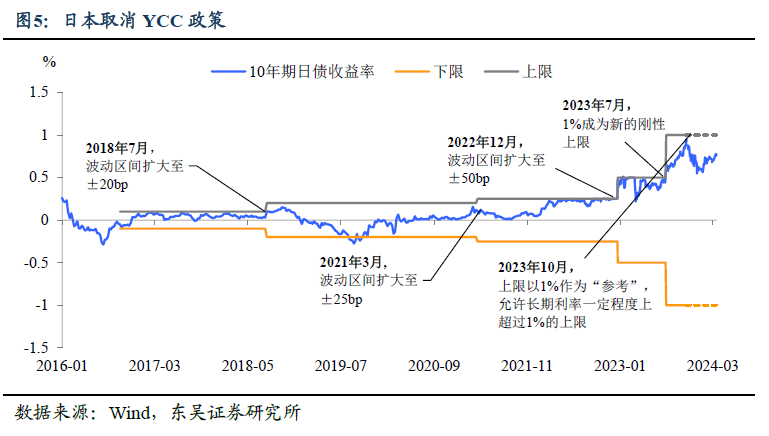

二是YCC“名亡”,但仍旧“实存”。虽然日央行明面结束YCC,但维持长债的购买,实则是尽可能的保持QE可持续性。早年由于QQE框架下的日央行仍难以实现其2%的通胀目标,日本央行货币政策的重心将由过去的“量”转为了“利率”,在2016年引入YCC政策的同时保持每个月的购债量。近年来,日央行先后多次扩大10年期国债收益率的控制区间。

直至去年年底YCC实则就变得不是那么刚性,日本央行的调整也不再是以往的逐步上调“绝对”上限,而是对上限做出了模糊化处理:长端利率从“严格限制区间”改为“参考区间”。因此YCC实则自去年年底就已“名亡”,但即便是日央行不再对区间设限,其仍保留干预的选项,给宽松留有余地。

三是停止购买ETF,但“副作用”较小。购买ETF的举措实际上是为了给股市“托底”,按惯例,在日股跌幅达到2%或以上时,日本央行就会买入交易所交易基金。考虑到日央行去年只购买了3次ETF,上周股市大跌后日本央行也不愿意介入市场来看,其不愿购买更多ETF的迹象变得更加明显。同时基于全球比较逻辑以及企业盈利好转的背景下,日股再次跌入熊市深渊的概率较小。有鉴于此,即便日本央行结束对ETF的购买,对日股的影响也较为有限。

总的来说,此次日央行虽然时隔10年终于结束负利率时代,回归货币正常化,但实则也揭示了一个不争的事实,即日央行尚未完全放弃宽松模式。这更多的可能是对通胀和经济之间的“再平衡”:

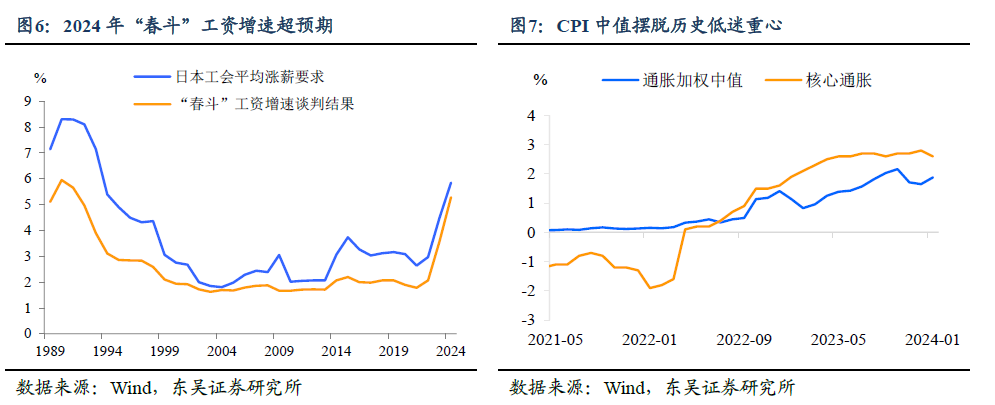

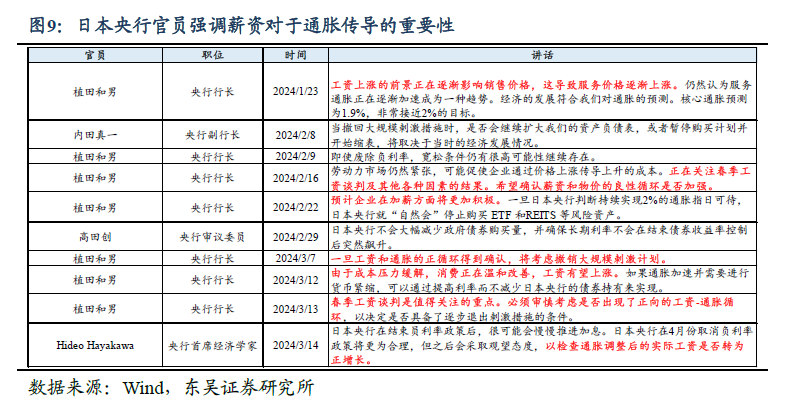

一方面,薪资增速快速上升的背景下,日央行的及时“出手”无疑有助于稳定市场通胀预期。春斗“好成绩”成为本次“催熟”负利率的核心原因。显然刚结束的2024年春斗结果使市场对于通胀的信心快速上升:2024年“春斗”初步结果显示,日本最大工会Rengo争取到的年度工资涨幅达到5.28%,高于前一年的3.8%,更创下30年来最大涨幅。而且CPI通胀中值也已经摆脱了上世纪90年代以来0附近的低位,呈现加速上涨趋势。此时,日央行调高利率、结束YCC等一定程度上稳定了市场的通胀预期。

另一方面,为稳经济及稳市场,日央行不能够轻易说“放手”,对加息仍留有余地。例如声明称,倘若收益率快速上升,仍可以相机抉择、不限量购买国债。这意味着日央行保持较为宽松的政策环境,更多是为了防止快速加息导致的对经济和市场的较大冲击。

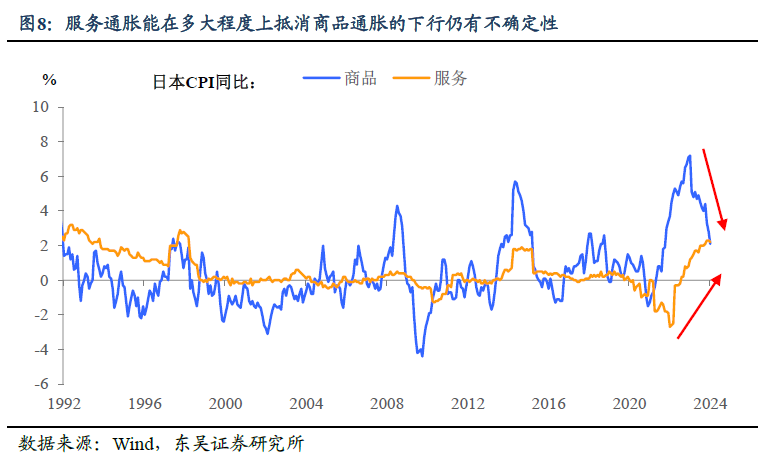

鉴于植田并未暗示未来加息路径的态度,显然这是一次“鸽派”退出。我们认为这主要源于两方面的原因,一则,由于植田行长的政治资本较为薄弱,相比于前任黑田行长,其行事作风更加谨慎;二则通胀的全面上升存在不确定性,随着商品通胀的逐步消退,以工资为基础的服务通胀会在多大程度上弥补商品通胀的下滑依然存疑,服务通胀上升的强度需要更长的时间才能被证伪。

因此日央行今年不再加息的概率明显更大。诚然春斗成功“全垒打”有力的支持了日央行对薪资水平变化的看法,为加息扫除障碍,但更重要的是工资压力向通胀的传导是否顺利。值得注意的是,由于大多数公司从6月才能够开始调整到新的工资水平,在此基础上最早的通胀报告最早也要到7月才能够体现。而日央行可能需要看到3-6个月持续的数据好转,才能对通胀前景进行初步的评估。因此整体来说,今年不加息的概率要高于加息。

除此之外,值得注意的是日本央行本身的风格变化。在黑田时代日本央行不太注重预期管理,机构参与者喜欢押注“惊喜”,比如2016年初实施负利率时期。但是新行长植田和男被誉为“日本伯南克”,应该是吸取了2013年伯南克治下美联储Taper Tantrum(缩减恐慌)的教训,十分注重沟通而且至少纸面上“表里如一”,今天会议前就差把“标准答案”直接给新闻媒体了。

因此,今天日本市场的异动更可能是机构惯性押注强转向(多日元、空日债)之后的平仓行为,往后看随着日本央行这个“小号”靴子的落地,市场关注的焦点又将回到美联储。当然中期而言,当前日元的低估是毫无疑问的。

对国内市场有何影响?短期从资产关系上看,日元大幅贬值会影响人民币和A股;从替代关系上看,日本央行捉摸不透的“紧缩”对于日股是好事,对于A股则说不上利多。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。