阅文集团 (HK:0772)在公布2023年财报后,股价迎来了大涨大跌,相信主要基于公司基本面+估值令人纠结,会令人觉得食之无味,但弃之可惜。

从目前来看,阅文的在线业务似乎已经到达谷底,但短期内又不太可能出现明显的增长加速。而随着短剧游戏爆火,手握最多小说、动漫IP的阅文,未来看似想象力不小,且在丰富的管道支持下,公司IP业务在今年有望实现强劲增长。

但留意去年A股的短剧概念股炒的飞起,即使暂无作品产生收入,只要手上有IP储备都能炒一阵,但阅文在短剧概念兴起的这几个月里,股价却是没涨过的,很大程度在于两个业务的交替会带来不确定性,以及对公司IP业务稳定性的质疑。

另一方面,阅文目前放在港股也算不便宜,按24年盈利12.27亿来看,现在为19倍PE左右。

阅文虽然手上的武器储备很多,即有能发展短剧、电视剧的IP,也有AI应用,但在短视频、长视频、短剧的冲击下,旧业务小说网文的盈利能力正在受到更大冲击,更不用要面对有抖音流量扶持的免费阅读平台番茄小说。因此,阅文如何利用好手上的IP,渡过这段新老业务交替的阶段是重点。

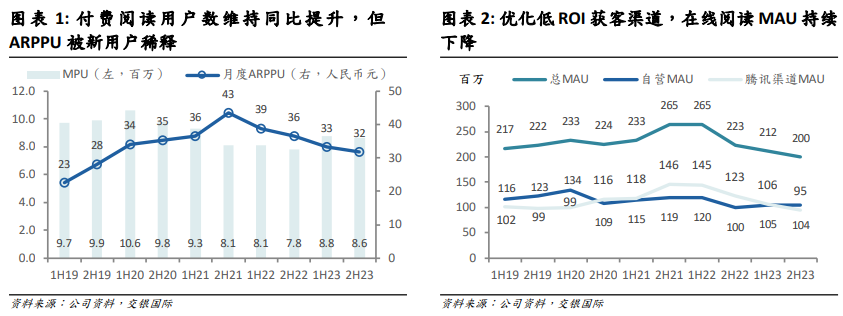

实际上,在2022年下半年开始,阅文的战略就转向了专注IP付费的方向,一个是重点打击盗版,另一个是收缩分销渠道,减少腾讯体内自营渠道的免费阅读,以及暂停获客效率较低的第三方渠道,旗下平台进行涨价,这就在去年出现用户规模下滑,用户付费率提升的趋势。

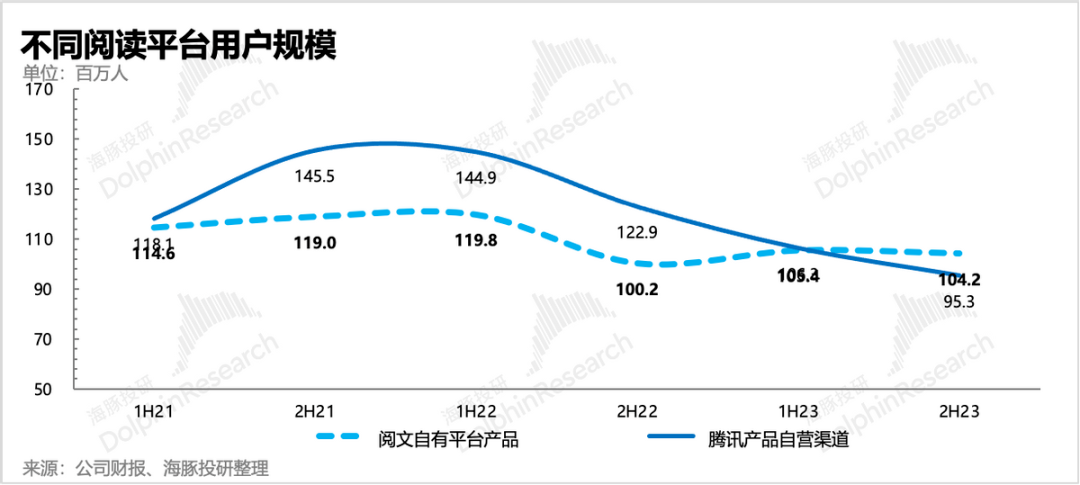

从财报上看,营收为70.12亿元,同比减少8%,盈利为8.05亿元,同比增长32.3%,非国际财报准则下的净利润11.3亿元,同比下滑16.2%。

阅文主要分为三块业务:自有平台营收为34.14亿元,同比减少2%,腾讯渠道为3.42亿元,同比减少3.24亿元,第三方平台收入为1.93亿元,同比减少33.6%。

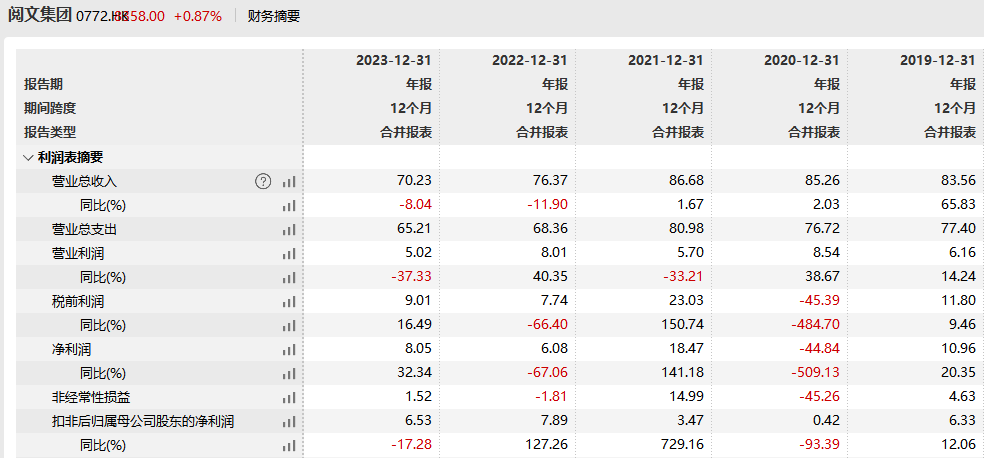

从下图中看,自2022年下半年开始专注于付费内容之后,用户规模就开始快速下滑,从2.23亿用户下滑到2.1亿,再下滑到现在2亿用户数,一年时间减少了近2300万用户。不过,好消息是下滑幅度环比上半年有所放缓,用户数下滑有触底的迹象。

付费用户同比增长12%,下半年平均付费用户数为860万人,付费率从4.2%提升至4.3%,新用户的付费偏弱,平均付费金额为32元,这使得网文收入仍是下跌,去年下半年在线业务收入为19亿元,同比下滑7%。

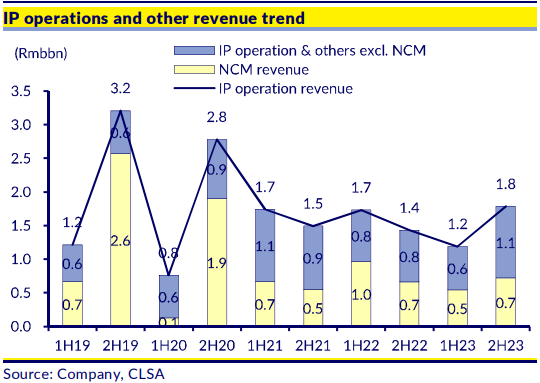

阅文的版权收入,这部分收入是阅文注重作品变现战略之后的重要业务,23年版权营收为29.74亿元,下半年版权收入为17.84亿元,下半年同比增长9%。

这部分业务主要是把手上的小说版权卖出去,然后做成电视剧或是电影,今年内阅文还有6部电视剧拍摄或上映。由于阅文是国内最大的IP版权公司,在作品数上肯定不愁,重点还是出品后能否受到欢迎。

在年初时公司也提到,今年和腾讯通过视频号的方式,推出100部短剧,明年推160部。但从另一角度看,当前仍以影视剧集为主,而影视剧集风险较高,且对腾讯系依赖程度较高。

最后我们回到估值上看,虽然IP多,想象空间够大,但这就是市场的争论点,IP够多如何变现呢?

尤其是从历史来看,IP版权收入不稳定,没有呈明显的增长趋势,用户付费意愿不强,老业务没到拐点的时期,市场竞争激烈,现有的盈利预测也有可能是保不住的,当新业务只是填上老业务的坑时,依旧没有给估值带来变化。

阅文想往IP付费公司转型,可以参考下我们在上周在“一旦成功后,日本赚钱最轻松的行业”里提到的,成功的IP公司有几个优势之处,资本开支稳定、高ROE、高净利率、现金流强劲、若一个IP获得成功,每年光是版权费就有不少的收入,但这也是最难的。

例如任天堂、三丽鸥、东映动画都是先产出一个优秀的IP,若作品质量过关,长期产生的回报是大于投入的,业务竞争也不大,后期没有什么支出就能产生稳定的现金流,再通过现金流去培育新的IP,这是IP公司最理想的商业模式,所以像东映、三丽鸥这些公司的PE为什么能去到30-40倍。

虽然任天堂只有20倍PE,跟阅文一样,但盈利质量并不处于同一水平。阅文毛利率为48%,任天堂毛利率为55%,但净利率做到接近30%,而阅文净利率只有10%左右,这还是与成本投入有不小的关系。也就是IP多,但每个IP都要花不小的钱来投入,可能跑出一个优秀的,但整体赚钱能力还是受到不小的影响。

IP公司的最大担忧是IP是否过时,中长期能否交出保证质量的新作品。

对阅文来说,手上的IP主要基于网络文学,虽然与动漫一样能够长期连载陪伴用户,但缺乏了图像共识,导致开发其他衍生品更为困难。放眼全球,能从文字培养出顶级IP,大多人心中可能只有哈利波特。

所以说,卖小说IP版权,似乎听着未来想象空间不小,但面对的挑战也比动漫要大的多,最终更多是朝向电视剧发展。够多的IP储备能带来大的想象空间,不意味带来巨大的实际收益。

阅文于20年进行了组织结构和战略改造,并提出“大阅文”战略。不过,可能未见成效,所以于去年再次调整管理层,并发布组织升级规划,成立四大事业部,寄望部门改革,加上AI的应用可以驱动IP加速孵化。

从那时开始,中间甚至经历市场炒作短剧游戏,阅文股价也几乎是没涨过,也反映市场的犹豫。

相信阅文要迎来真正的拐点,不但要在IP开发持续取得成果,还得消除市场对在线业务前景的忧虑,特别是网文作为阅文IP生态圈的起始地。