3月26日,海底捞 (HK:6862)系披露了2023年报,海底捞营收为为414.53亿元,同比增长33.6%,净利润为44.95亿元,同比增175%,营收和净利润都创下历史新高。颐海国际 (HK:1579)营收为61.5亿元,同比基本持平,净利润为8.5亿元,同比增14.9%,两家表现都超出市场预期。

一、大派息,维持保守的海底捞在想什么?

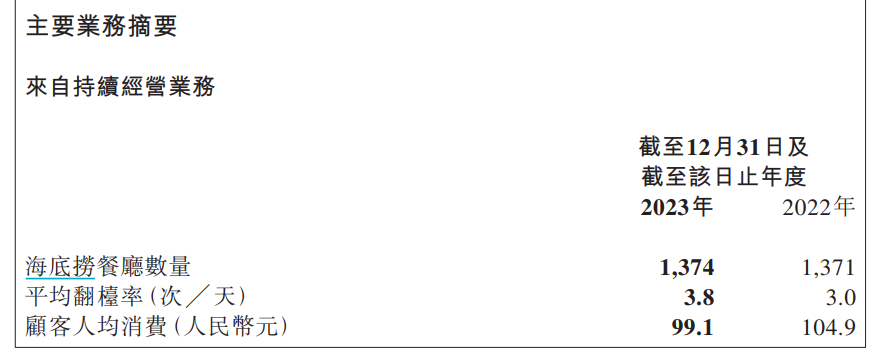

具体来看,虽然去年顾客的人均消费较22年的104.9元下滑至99.1元,门店数量仅新增3家,开店速度明显放缓,但平均翻台率从22年的3次/天上升至3.8次/天,接待客户数超过3.97亿人次,较22年增长43.7%。

从这数据上看,海底捞是恢复比较好的餐饮店,得益于翻台率和整体运营效率提升,跑出了更好的利润率。不过,虽然营收和利润都创新高,但市场给股价的反应并不强,财报后,股价没涨没跌,一方面股价早已偷步上涨,另一方面市场对海底捞的预期不及从前的好。

预期方面有两点,一是去年海底捞执行着开店速度放缓的策略,在23年恢复较好的情况下,海底捞和颐海国际却把净利润的90%都拿出来派息。

虽然派息是好事,但要看结合公司的发展阶段和大股东在想什么来看,从派息获利最多的人来看,几位大股东持有70%的股权,也就是说海底捞派息40亿,28亿都给到大股东。而颐海国际派息7.7亿,也有50%左右的股息都给到这几位大股东手里。

二是当大股东把钱一派完,侧面说明今年将维持去年不扩店的策略,主要目标依旧是提高单店翻台率,但降本增效能挤出多少利润,在市场看来提升空间也是有限的,想继续扩大营收,扩店来的会更加直接,而这就很考验餐饮大盘的整体恢复。虽然3月初时,海底捞开放了1000万元的加盟部门,但市场的反应也不好,毕竟加盟店和直营店在短期内产生的正面效益还是有一定差距的。

因此,即使业绩分红超预期,股价没有什么反应。若从市场投资者的反应来看,可能更愿意看到管理层把钱投入到业务中,而非派息或是管理层在海外投资商业地产、酒店等等这样的操作。

海底捞的不扩店,这点可能是与2021年大规模扩店,结果疫情延续,股价暴跌80%有关,以致于现在管理层不敢过于激进了。原因是23年的复苏速度比预期中差,有報告說今年清明节期间的人均消费水平是2019年的101.1%,这标志着自開放以来人均假日支出才首次超过疫情前。从海底撈门店数据也能看到,去年人均消费是在下滑的,这是管理层拓店的担忧。

不过,国内海底捞不寻求扩张,市场预期着管理层可能会把业务重心放到还在发展早期的特海国际。

二、单店模型跑通的特海国际

在海底捞系3家披露财报后,特海国际的股价表现最好,涨超20%,颐海国际涨14%,海底捞涨0.7%。

特海国际是海底捞系里想象空间最大的一间,一方面是业务规模还小,海外市场有更大的扩张空间,近两年有不少国内企业出海获得不错成绩的例子,例如泡泡玛特、名创优品、拼多多等,都是在国内业务做到成熟后,再把国内的模式复制到海外寻求新扩张,而这些零售企业多多少少都会有些地缘政治的风险,换个角度想,餐饮店的风险是更小的。

另一方面是,考虑到海底捞系的子公司都很善于炒作,所以市场对特海国际的预期更好。

之前提到过,即有颐海国际上市大炒,股价翻倍的先例后,去年特海国际上市后也体现了这一点,在特海国际上市3个月后,股价最高涨超240%,当时市场讲的也是同样的海外扩张故事,再造一个“海外海底捞”。

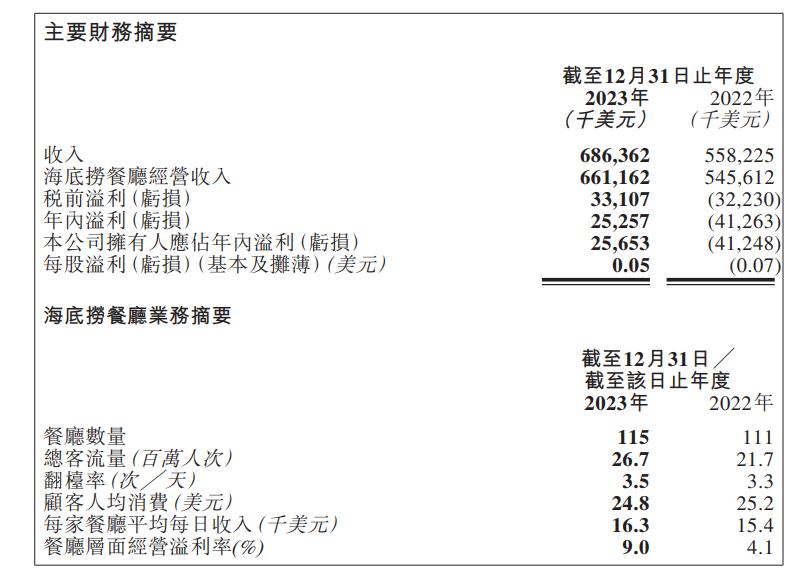

从财报上看,2023年,特海国际的营收和利润也超出市场预期,2023年营收为6.86亿美元,同比增长23%,净利润为2565万美元,同比扭亏为盈,22年为亏损4124万美元。

具体来看,餐厅数量为115家,较22年增长了4家,总客流量从2170万人次上升至2670万人次。23H1,平均翻台率为3.3次/天,下半年上升至3.8次/天,全年从3.3次/天升至3.5次/天。另外,餐厅层面净利率有大幅改善,从4.1%上升至9%。

在门店数量仅增长4家的情况下,净利润大幅转正,这意味着单店模型开始跑通,这是个关键的信号。

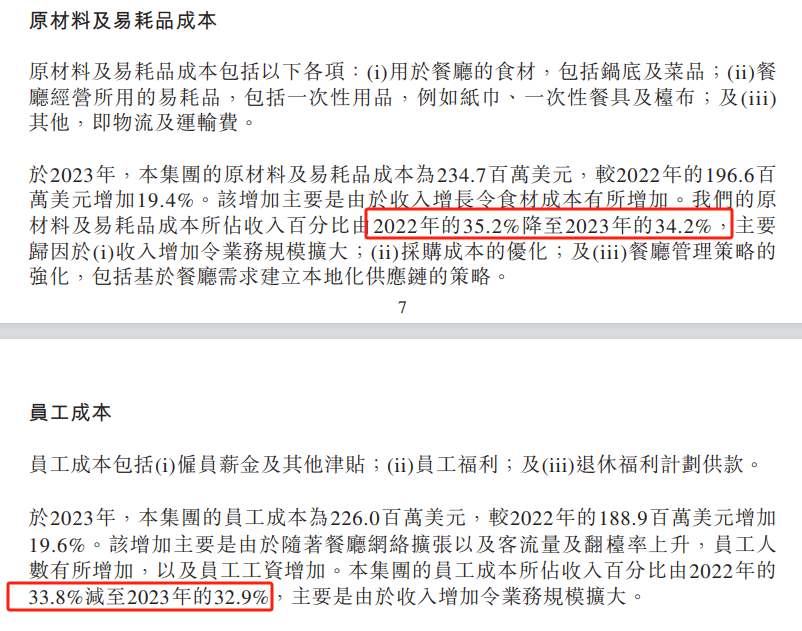

拆分来看,在特海国际还亏损时,员工成本是个重要的因素,22Q1时,员工成本占营收的40%,而23年底,员工成本占比降低至32.9%,较22年的33.8%也有所下滑。原材料成本占比也从22年的35.2%降低至34.2%。

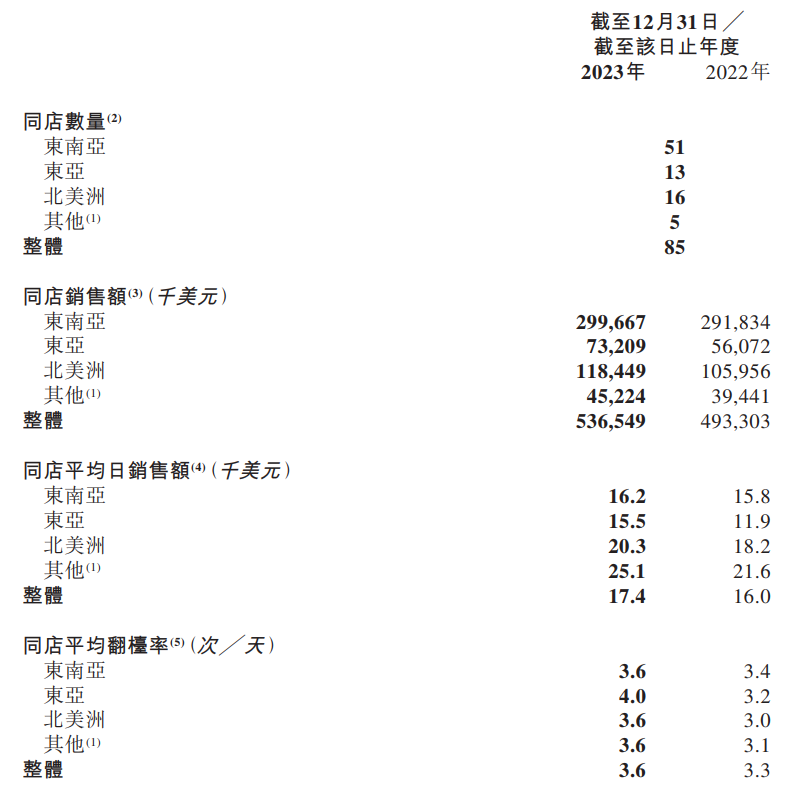

目前特海国际最多门店是在东南亚地区,之后是北美洲,东亚地区。北美洲的门店虽然只有16家,但同店销售额为1.18亿美元,有51家店的东南亚为2.99亿美元,北美洲市场的同店平均销售额为2万美元,高于东南亚的1.6万美元,同店整体平均日销售额为1.74万美元。

单店模型效率提升,这就给了市场炒作空间,开始推算特海国际今年能开多少家店,而这就是特海刚上市时的逻辑。但海外开店相比起国内更加繁琐,要先通过签约,再到最后门店开店要1-2年的时间,若今年特海国际的门店能集中开出多几家,那估值扩张空间会更加大,去年特海国际就是因为亏损过大,放缓了海外拓店计划,估值被杀了不少。

对比海底捞系的三家估值来看,按今年利润预测中位数计算,目前海底捞PE为17倍,颐海国际PE为15倍,特海国际PE为23倍左右。

对比起单店估值来看,现在的特海国际比海底捞巅峰时的单店要便宜,2020年时,海底捞最高市值近4000亿左右,国内门店数量约1200家,相当于单店估值为3亿多。而2020年,海底捞国内收入为253亿元,平均单店营收为2100万元,每家店的估值至少要十年才能兑现。

相比之下,现在处于发展早期的特海国际,市值为80亿,单店估值约7600万港元,而平均单店营收为600万美元,单店估值2年就能实现。所以假设,特海国际若未来2年扩张多30-40家门店,那估值可能会更便宜。

三、结语

值得注意的是,放长远来看,这点可能过于乐观,一个是特海国际在海外主要做的也是华人生意,看似单店模型效率提升,但规模扩大之后可能就没那么好了,这点与文化饮食习惯有关,像出海的拼多多、名创优品、泡泡玛特这些企业获得的海外成绩,都是日用品或是眼睛审美消费,只要价格合适够低,消费者购买的几率就会加大,而饮食文化输出到海外,这可能发展会比较难一些,这也是为何茅台在国外并不受欢迎的原因。

但回到短期逻辑来看,现在单店模型跑通,至少给了市场炒一段时间的理由,更重要的是海底捞管理层怎么看特海国际,就像有的投资者说的,海底捞赚的钱,张勇不能在国外花。