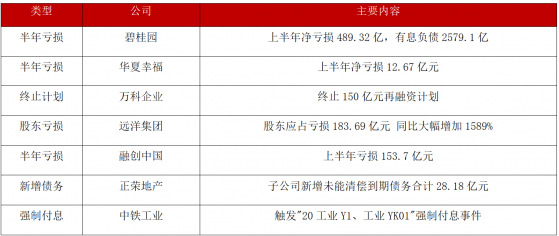

【碧桂园:上半年净亏损489.32亿,有息负债2579.1亿】

8月30日晚间,碧桂园发布2023年中报。公告显示,截至2023年6月30日,碧桂园连同其合营企业及联营公司,共实现归属公司股东权益的合同销售金额约人民币1287.6亿元,归属公司股东权益的合同销售面积约1646万平方米,权益合同销售回款约为人民币1185.0亿元,回款率达到92%。

根据公告,上半年碧桂园总收入约为人民币2263.1亿元,毛亏约为人民币242.6亿元,本公司股东应占核心净亏损约为人民币453.5亿元。

另外,截至6月30日,碧桂园总借贷下降至约人民币2579.1亿元,相较去年底下降4.9%,净借贷比率50.1%。上半年营销及市场推广成本和行政费用约为人民币98.6亿元,占总收入的比例约为4.4%,该占比同比下降1.1个百分点。

【华夏幸福:上半年净亏损12.67亿元】

华夏幸福8月30日公告,公司上半年实现营业收入106.16亿元,同比减少26.09%;净亏损12.67亿元,上年同期净亏损5.38亿元;基本每股收益-0.33元。公司本次计提资产减值准备和公允价值变动,影响公司2023年半年度利润总额20.35亿元,影响公司2023年半年度归属于上市公司股东的净利润15.47亿元。

点评: 截至目前,公司存续期债券规模291.3亿元,债券只数14只,其中6只债券已违约,违约金额为148亿元。

华夏幸福也在中报中公布了债务重组进展。金融债务重组方面,签约已超85%。2021年9月30日公布的《华夏幸福债务重组计划》显示,截至其报告披露日,实现金融债务重组签约金额约1,864.69亿元(含49.6亿美元境外债),约占金融债务金额2,192亿元的85.1%。对已签署《债务重组协议》中适用“兑、抵、接”清偿方式的相关债权人已启动三批现金兑付,预计兑付金额合计为44.49亿元。

值得注意的是,华夏幸福的境内外公司债券全部重组完成。面值49.6亿美元的境外债协议安排重组已正式生效,并已完成重组交割;面值371亿元的公司债券已召集债券持有人会议并审议通过。搭建“幸福精选”和“幸福优选”两大平台,以平台股权抵偿金融及经营债务。截至其报告披露日,已实现以股抵债金额超115亿元,其中以“幸福精选平台”股权抵偿金融债务约76.30亿元,以“幸福精选平台”及“幸福优选平台”股权抵偿经营债务约39.06亿元。

【万科:终止150亿元再融资计划】

万科A8月30日公告,公司董事会同意公司终止向特定对象发行A股股票事项,并向深交所申请撤回相关申请文件。公司先前公告,本次计划向特定对象发行A股不超过11亿股,本次向特定对象发行股票的发行对象为不超过35名(含35名)特定对象。募集资金总额不超过150亿元(含本数)。扣除发行费用后,募集资金净额将用于11个房地产项目及补充流动资金。

点评: 万科企业(02202.HK)-公布6月止六个月中期业绩,收入2,008.93亿人民币(下同),按年下降2.9%;毛利378.89亿元,下跌10.5%。录得纯利98.7亿元,倒退19.4%,主要是开发业务的结算规模下降以及结算利润率下降;每股收益84分。不派中期息。

从半年报数据来看,下滑的原因,主要是由于开发业务结算规模和利润率的下降。万科境内开发业务上半年结算收入下降了4.5%,税前结算毛利率也同比下降了1.6个百分点。

在这一状况下,万科仍旧保持了较高的财务安全边际。数据显示,上半年万科经营性现金流净额为18.64亿元,万科这一数据已经连续14年为正。但与去年同期相比,这一数据也有所下滑,去年同期其经营性现金流净额为82.88亿元。

从整体上看,万科净负债率为49.5%,在行业中仍保持低位。而且,万科的债务结构也进一步得到优化,短债占有息负债比例降至14.2%的历史低点。其持有货币资金1221.8亿元,对短期债务的覆盖倍数从年初的2.1倍提升至2.7倍。上半年境内新增融资的综合成本为3.73%,加权平均债务期限5年。

【远洋集团:股东应占亏损183.69亿元 同比大幅增加1589%】

远洋集团控股有限公司发布公告,截至2023年6月30日止6个月中期业绩,公司拥有人应占亏损183.69亿元,同比增加1589%。

点评: 8月30日,远洋集团在香港联交所发布中期业绩公告,披露在截至6月30日的今年上半年,未经审核数据显示,公司协议销售总额为人民币356.60亿元,同比下降17%,营业额同比降11%至208.07亿元。

公告称,受国内房地产整体市场影响,上半年远洋集团录得毛损1.25亿元,毛损率为1%,而去年上半年有43.11亿元毛利,毛利率18%。

去年远洋集团录得上市以来首次亏损,全年亏损156.5亿元。本次报告显示,今年远洋亏损加剧,上半年远洋的拥有人应占亏损为183.69亿元,超过去年全年亏损水平。8月30日的数据和本月稍早远洋预警的亏损范围170亿到200亿元均值大体一致。上半年的亏损接近一年前的17倍,去年同期远洋亏损10.87元。

考虑到市场信心恢复和本公司现金流改善仍需时间等因素,董事局不建议派发付截至6月30日的今年六个月内中期股息。

【融创中国:上半年亏损153.7亿元】

8月30日,融创中国发布了2023年上半年业绩公告。数据显示,融创连同其合营公司及联营公司的合同销售金额约为人民币521.4亿元,上半年收入约为人民币584.7亿元,较去年同期增长约20.5%。融创拥有人应占亏损约为人民币153.7亿元,亏损较去年同期减少约人民币33.9亿元,减少约18.1%。核心净亏损约为人民币91.4亿元,亏损较去年同期减少约人民币19.2亿元,减少约17.4%。目前权益土地储备约1.22亿平方米,权益土地储备货值预计约为人民币1.39万亿元。

点评: 截至目前,公司存续美元债共14只,存续余额77.2亿美元,并全部违约。

从债务数据来看,截至2023年6月30日,融创的流动负债净额约为人民币816.0亿元。流动和非流动借贷分别约为人民币2404.2亿元和人民币721.4亿元,而其现金余额(包括现金及现金等价物及受限制现金)约为人民币 348.2亿元。到期未偿付借贷本金约为人民币1101.3亿元,导致借贷总额本金约人民币969.0亿元可能被要求提前还款。

另外,融创表示,已审慎考虑自2023年6月30日起未来18个月的预计现金流量预测,并充分考虑了导致对持续经营能力产生重大疑虑的事项,据此积极出具债务解决方案,缓解资金流动性压力。

包括一直在与债权人特别小组(债权人小组)成员及双方各自的顾问保持建设性沟通,已达成经各方同意的境外债务重组安排。其5支公司债券及4支非公开发行的公司债券,于2022年12月30日,就共计人民币141.2亿元的本金及相关利息修改兑付安排,展期期限3至4年,利率维持不变。经修订安排获债券持有人会议通过,因此,融创境内公开市场债券重组计划已成功完成。

【正荣地产:子公司新增未能清偿到期债务合计28.18亿元】

8月29日,正荣地产控股有限公司发布公告称,截至本公告出具日,正荣地产控股有限公司合并范围内子公司新增11笔到期未能偿还的债务,借款金额合计为28.18亿元。

点评: 截至目前,公司存续期债券规模52.00亿元,存续期债券11只。

8月25日,正荣地产发布2023年上半年业绩公告称,与2022年同期相比,本集团期内的收益增加43.8%至人民币185.01亿元;亏损收窄29.7%至人民币15.85亿元及母公司拥有人应占亏损收窄43.9%至人民币14.64亿元

正荣地产称,2023年上半年,房地产行业持续经历了巨大的困难与挑战。房企整体销售持续下行,叠加严峻的融资环境,均加剧了其经营和资金压力。期内,该公司连同其合营公司及联营公司实现合约销售金额人民币96.81亿元,较截至2022年6月30日止六个月减少54.6%。

截止2023年6月30日,公司合并口径有息负债354.15亿元,其中融资渠道方面,公司信用类债券34.84亿元,银行融资199.33亿,非银行金融机构贷款58.89亿元,其他有息债务61.09亿元;其中债务期限结构方面,已逾期64.00亿元,6个月以内(含)到期109.97亿元,6个月(不含)至1年(含)到期89.70亿元,超过1年以上(不含)到期90.48亿元。

【中铁工业:触发"20工业Y1、工业YK01"强制付息事件】

中铁高新工业股份有限公司公告,公司在2023年8月22日下午上海证券交易所收市后,在中国证券登记结算有限责任公司上海分公司登记在册的本公司全体股东分配利润。本次利润分配己触发“20工业Y1”和“工业YK01”的强制付息事件。

点评: 截至目前,公司存续期债券规模25.50亿元,存续期债券2只。

2023年5月25日,中诚信国际信用评级有限责任公司对中铁高新工业股份有限公司公告的信用评级为AAA,评级展望为稳定。

中铁工业股东背景强大,公司可在业务承揽以及经营管理等方面获得其大力支持。并且其核心产品市场占有率处于轨道交通装备行业领先地位,技术优势突出,龙头地位显著。并且其收入规模持续增长,充足的订单储备对未来业务增长提供了有力支撑。另外,公司的财务结构较为稳健,融资渠道畅通。

但下游需求受宏观经济及基建投资波动影响较大,应收类款项和存货规模较大,对营运资金形成占用。