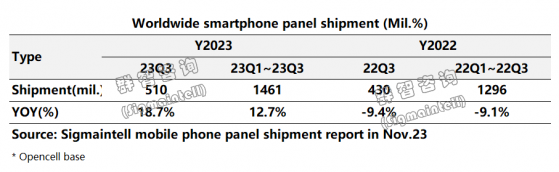

智通财经APP获悉,11月13日,根据群智咨询(Sigmaintell)全球智能手机面板出货的追踪数据,2023年三季度全球智能手机智能面板出货约5.1亿片(Open Cell口径),同比增长约18.7%。群智咨询表示,三季度随着Mate 60系列和iPhone15系列等中高端旗舰机型新机型发布的热潮,全球智能手机终端市场开始复苏,品牌为旺季促销积极备货,使得智能手机面板需求有明显增长。

群智咨询表示,三季度各不同技术别面板出货依然呈现分化,刚性OLED面板需求回暖,a-Si LCD和柔性OLED出货同比持续增长。a-Si LCD出货约2.7亿片,同比增长约33.8%;LTPS LCD出货约7800万片,同比下滑14.5%;柔性OLED智能手机面板出货约1.3亿,同比增长约23.0%;刚性OLED面板出货约3500万片,同比增长6.2%。

具体分析如下:

LCD方面,因为华南市场三季度初的需求调整,a-Si LCD智能手机面板三季度出货相对于二季度有所下滑。但三季度整体来看仍保持较高的同比增长,根据群智咨询的统计数据,2023年三季度全球a-Si LCD智能手机面板出货约2.7亿片,同比增长33.8%。预计今年a-Si LCD智能手机面板出货将达到近7年的历史高峰。而LTPS LCD在智能手机面板需求仍呈现收缩趋势,2023年三季度LTPS LCD智能手机面板出货约7800万片,同比下滑14.5%,但国内面板厂的供应依然比较稳定,大陆面板厂合计贡献6600万片,并且在面板厂积极向中尺寸转移以及产品策略的调配下,相应产线一直维持高稼动运作,产品价格也在三季度率先迎来上涨。

OLED方面,2023年三季度刚性OLED智能手机面板需求逐渐回暖,出货约3500万片,同比增长约6.2%。在柔性OLED面板和LTPS LCD面板涨价的背景下,刚性OLED项目机会增加,预计2024年刚性OLED面板需求迎来反弹。而柔性OLED在iPhone15系列以及华为Mate 60系列等中高端旗舰新机型发布潮的带动下,2023年三季度全球柔性OLED智能手机面板出货约1.3亿,同比增长约23.0%。

该机构数据显示,2023年三季度全球智能手机面板出货量约为5.1亿片,各技术细分市场领域依然呈现头部企业效应明显,京东方、三星仍然引领市场,其中京东方、三星显示仍然引领市场、天马位居出货第三。

京东方2023年三季度智能手机面板出货量约1.4亿片,同比增长40.5%,以27.6%的出货份额持续引领全球。其中a-Si智能手机面板出货贡献约9000万片,以约33.8%的市场份额位居a-Si LCD智能手机面板出货首位。LTPS LCD三季度出货约2300万片,同比增长28.1%,与品牌的合作明显加强。柔性AMOLED出货量保持快速的增长,约2800万片,位列全球第二,国内第一。在高端柔性OLED方面,仍保持产品结构的不断升级,持续增加LTPO、折叠等高端产品出货,提高高端旗舰产品的出货比重。技术创新方面,在超高分辨率、超高亮度、超窄边框等方面持续实现突破。

三星显示以约8600亿片出货位居三季度全球智能手机面板出货总量的第二,以约51.3%的份额继续引领OLED智能手机面板细分市场。其中刚性OLED面板需求也迎来复苏,三季度出货量约2600万片,同比增长约23.8%。虽然三季度柔性OLED同比下滑2.2%,但仍有6000万片的出货量,并在其领先的技术优势下,高端WQHD+、LTPO、折叠以及苹果iPhone等产品的订单保持较高的市场份额,为其创造良好的利润空间。

天马以约4700万片的出货位居第三, 虽然LTPS LCD面板需求整体呈现持续走低趋势,但其LTPS LCD智能手机面板仍以2580万的出货量位居细分市场第一的位置,同比增长约8.3%。柔性OLED智能手机面板凭借丰富的客户基础,出货稳定提升,约1270万片,同比增长超3倍。天马未来将持续优化产品结构,其LTPO、折叠等高端产品预计将在今年年底实现量产。

报告指出,2023年三季度全球OLED智能手机面板出货1.7亿片,同比增长约19.0%;其中柔性OLED出货约1.3亿片,同比增长约23.0%,刚性OLED出货约3500万片,同比增长6.2%。

分区域来看,韩厂方面受到国内面板厂竞争的压力,出货量同比均有所下滑,但三星显示仍以超50%的市场份额保持全球OLED和柔性OLED智能手机面板市场第一的位置。中国大陆方面,随着国内OLED面板厂的产能释放和产品力的提升,终端品牌持续加大国产化导入力度,国内OLED面板厂出货量保持快速的增长,2023年三季度大陆OLED面板出货约7340亿片,同比增长75.0%,占全球市场份额的44.3%。其中,大陆柔性OLED面板贡献约6400万片,同比大幅增长约116%,市场份额增长至约49.2%。

其中,京东方的柔性OLED智能手机面板在国内头部智能手机高端OLED面板订单持续增加,出货约2800万片,同比增长约52.7%,以16.6%的全球市场份额位居国内第一。

维信诺与智能手机头部品牌保持着密切的合作,随着产品结构的调整其客户结构更具韧性,此外LTPO、折叠等高端产品也得到了更多的品牌认可,随着在更多终端品牌项目的量产,V2 固安产线和V3合肥产线稼动保持较高的水平。三季度OLED智能手机面板出货约1700万片,市场份额首次突破10%,出货排名居全球第三。

天马凭借稳定的项目订单,持续保持快速的增长,三季度出货约1270万片,同比增长超300%。并且随着TM18厦门产线的产能释放,持续寻求与核心客户在高端项目的上进一步合作,逐步提升高端产品的出货,未来在其LTPO、折叠等产品的加持下也将会得到更多的项目机会。

展望后市,2023年下半年随着智能手机终端市场的逐渐复苏,智能手机面板市场逐渐向好,三季度面板也开始迎来了“量价齐升”。随着面板厂持续的产能调配,优化产品结构,“稳价格”的策略成效已逐渐体现。群智咨询认为,在温和复苏的背景下,面板厂想要保持稳定的效益以及寻求更多利润空间,需要持续根据市场趋势和竞争情况,灵活地调配和优化产品结构依然是未来面板厂主要的策略之一,同时持续的技术创新,为客户提供更具价值的产品,才是保持竞争力的关键。

随着智能手机品牌供应链库存调整近尾声,市场需求复苏信号渐显,在面板价格处于触底反弹的关键节点以及结构性供需风险仍然存在的趋势下,部分品牌备货动力提升。但零部件价格上涨,整机物料成本(BOM)将显著增加,随着华为手机的回归,未来一年终端品牌的竞争格局势必出现较大变动。面板厂商应密切且谨慎判断各终端客户经营及面板需求状况,实时判断终端的库存水位变化,进一步加强风险防范,实现稳健的经营策略。