财联社11月21日讯(编辑 刘晨)债市情绪依然低迷,10年期国债活跃券230018收益率上行0.5bp,交易员称,地产信心的修复可能还要经历很长的时间观察,所以并不构成对债市的根本利空。

具体来看,国债期货收盘全线下跌,30年期主力合约跌0.11%,10年期主力合约跌0.06%,5年期主力合约跌0.1%,2年期主力合约跌0.07%。

交易员称,本周前两个交易日,市场对地产政策传闻的定价有所上行,10年国债收益率累计上行了1个bp左右,但地产企稳的关键是需求不足,而信心的修复可能还要经历很长的时间观察,所以并不构成对债市的根本利空。

银行间主要利率债收益率多数上行。截止北京时间16:40,10年期国债活跃券230018收益率上行0.5bp报2.6660%,5年期国债活跃券230022收益率上行1.5bp报2.535%,10年期国开活跃券230210下行0.05bp报2.757%。

(数据来源:WIND,财联社整理)

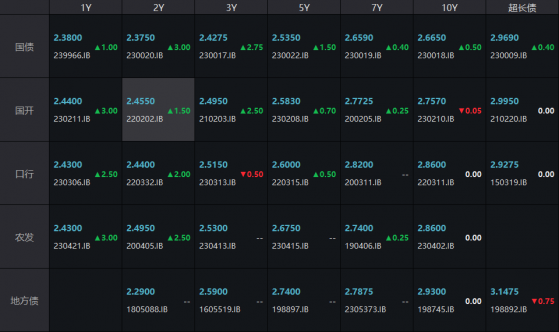

一级发行情况如下:

交易所债券市场收盘,地产债涨跌不一。

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:22不动02、23昆投02、21绿景01、21绿景02、21河口01。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:20金科03、23希望E1、22中希E1、18龙控05、19贵安G1。具体如下:

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,11月21日以利率招标方式开展了3190亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日4240亿元逆回购到期,还有500亿元国库现金定存到期,因此单日全口径净回笼1550亿元。

(数据来源:Choice,财联社整理)

宏观方面,基于11月第三周的债券市场走势,兴银理财投资研究部相关人员认为,随着10月经济数据和MLF操作尘埃落定,一方面前期市场对经济悲观预期略有缓和,另一方面MLF平价超额续作使得短期降准预期降温,叠加PSL等宽信用加码以及一级NCD再次提价,市场利空因素或仍占上风。短期虽有风险偏好较低、税期后资金缓和等利多因素提振,但目前长端利率进一步下行的胜率和赔率均不高,未来两周进入数据真空期,市场可能缺乏主线,重回震荡行情。年末易出台稳增长政策以布局明年经济,建议以中短端票息策略为主,长端参与短线交易行情或许是更好的选择。

银行间回购定盘利率多数下跌。FR001持平报2.03%;FR007跌5.0个基点报2.2%;FR014跌5.0个基点报2.5%。

银银间回购定盘利率多数上涨。FDR001持平报1.9%;FDR007涨8.25个基点报2.05%;FDR014涨5.0个基点报2.37%。

(数据来源:Choice,财联社整理)

存单方面,今日3M期国股在2.2%-2.53%位置需求较好,1Y期国股报在2.57%-2.59%的位置。AAA级存单方面,9M成交在2.59%附近,1Y成交在2.62%的位置。