智通财经APP获悉,世界铂金投资协会发布报告称,过去十二个月里,铂族金属(PGM)一篮子价格的下跌显著影响了大部分铂金矿产供应的经济可持续性。据报道,许多矿山正在承受巨大的现金亏损。尽管一些矿商可以采取短期措施,但这种情况可能导致矿产供应的减少。缺乏弹性的需求与亏损性供应面临减产风险相结合,有可能加剧短缺并收紧市场状况,从而增强铂金的投资逻辑。

2023年期间,铂族金属(PGM)一篮子价格下跌了约40%,导致整个铂族金属矿业的盈利能力下降。价格下降的程度引发了对若干矿山长期可持续性的担忧。根据已公布的2022财年采矿成本数据,世界铂金投资协会(WPIC)估计,在目前6种金属现货一篮子价格约每盎司1250美元的水平下,约25%的铂族金属矿产出现负现金利润。

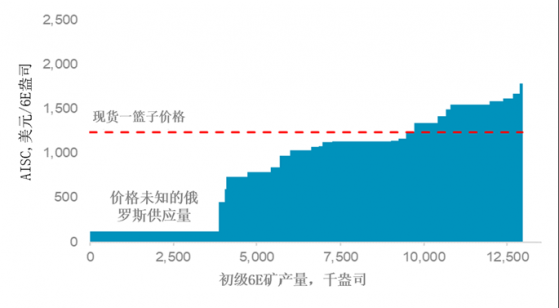

图1. 在现货价格下,大部分铂族金属采矿业务处于亏损状态

来源:公司数据,WPIC研究,2022成本曲线,2023年11月一篮子价格

由于2020至2022年间铂族金属一篮子价格的显著上涨,矿业公司拥有健康的资产负债表。矿商基本上无债务的状态应该会为采取一项或多项短期措施提供一些空间,以提高或容忍当前的利润率,并且一些重组工作也已宣布。然而,世界铂金投资协会估计,这类措施只可能会将亏损的产量减少5-10%。

如果遏制亏损生产的措施导致生产暂停或关闭,这将加剧铂金市场的预测短缺,预计在产能合理化之前,在2023年至2027年期间,铂金市场的短缺平均将达到需求的8%。地上存量不太可能填补长期的供应缺口,因为世界铂金投资协会已经预测到2027年,铂金的地上存量将减少70%,达到140万盎司。与此同时,钯金可能会在比预期更长的时间内保持短缺。供应方面的冲击也支撑了近期铂族金属价格的波动(尤其是小金属),通常是向上波动。总之,基本上缺乏弹性的需求与亏损性供应面临减产风险相结合,有可能加剧短缺并收紧市场状况,从而增强铂金的投资逻辑。

铂族金属是在多金属矿体中开采的,这意味着矿商无法选择性地提取它们认为更有价格吸引力的特定金属。收益是全部铂族金属和基本金属的一篮子总和。已经公布的2022财年生产成本表明,按照当前现货金属价格,25%的铂族金属矿产供应出现负现金利润。如果生产商认为当前的低篮子价格是暂时的,他们可能能够采取短期行动来降低成本和/或资金的损失。然而,如果低廉的金属价格导致更多永久性的重组,就有可能破坏金属供应的稳定。虽然供应削减将加深预计的铂金市场短缺,并支持价格走高,但关键矿物资源的供应限制可能会延缓某些氢应用中铂金使用的增长。

在合理的范围内,铂族金属的需求通是缺乏价格弹性的,因为金属的使用只占整个过程或产品成本的一小部分,而且铂族金属的工业应用通过降低能源需求来减少企业的碳排放和提高过程产量。然而,近期创纪录的钯和铑价格峰值提高了采矿业的盈利能力,但也导致铂开始取代钯和铑,严重扰乱了短期价格,并迅速侵蚀了采矿业的利润。

截至2023年,铂族金属(PGM)价格一直面临压力。六种元素(铂、钯、铑、金、铱和钌)中的大多数在今年迄今价格都走低。其中正是铑和钯的累计价格下跌(图2)带来铂族金属6元素一篮子价格的最大下行压力。

图2:迄今为止,铂族金属中钯和铑的价格表现不佳

来源:WPIC研究

2023年,铑的价格下跌了三分之二,钯的价格下跌三分之一,6元素铂族金属篮子价格为每盎司1250美元,在今年下跌了42%,较2021年4月的峰值低了67%。价格下跌的影响在铂族金属矿商截至2023年6月的财务报告中显而易见。

矿商的经营结构高度依赖于价格。固定成本约占露天矿的25%和传统地下矿的67%。因此,在截至2023年6月的六个月里,主要铂族金属矿商的EBITDA盈利能力平均下降幅度(同比下降54%)大于收入(同比下降21%)(图3)。

图3. 由于售价下降,截至2023年6月的六个月内,初级铂族金属采矿业务的盈利能力大幅下降

来源:已公布的公司数据,WPIC研究

收入和盈利能力的下降只会在2023年下半年加剧,因为自第二季度末以来,价格持续下降,其影响尚未完全体现在所有报告的财务业绩中(图4)。虽然南非和俄罗斯生产商将从本国货币贬值中受益,但这不足以抵消以美元计算的一篮子价格下跌和生产成本的通胀。因此,初级铂族金属生产业务的盈利能力很可能持续恶化。

图4.铂族金属一篮子价格的年下降速度在2023年的每个季度都依次加快

来源:WPIC研究

铂族金属供应的弹性

根据已公布的生产成本,2023年铂族金属价格的大幅下降,以目前每6E盎司1250美元的现货价格计算,估计25%的初级铂族金属供应是亏损的(图5)。如果忽略价格中立的俄罗斯,不经济供应的比例将增加到35%(俄罗斯铂族金属供应是世界上成本最低的镍矿之一的镍生产的副产品)。虽然现货金属价格有波动,但铂族金属价格的下跌正在影响初级生产商的长期财务规划。

鉴于运营矿山的固定资本基础巨大,供应侧的应对措施往往是解决亏损资产的最后手段。在短期内,拥有健康资产负债表的矿商可以继续运营,同时它们可能会实行以下措施:

1. 增加产量,降低单位成本;2. 处理和销售过剩库存,以提高现金流的生成能力;3. 减少非必要的资本支出;4. 重新谈判供应协议;5. 减少或完全削减股息支付。

图5.如果忽略前四分之一的俄罗斯非弹性供应,根据2022年成本和当前现货价格,35%的铂族金属产量是亏损的

来源:公司数据、WPIC研究

增加产量,降低单位成本:

南非和北美的铂族金属开采量在2023年仍处于低迷水平。在南非,电力短缺已导致2023年前三个季度铂族金属产量损失约20万盎司。此外,南非的业务也受到犯罪和社区动乱的负面影响。在北美,过去三年的铂金平均产量为26.8万盎司,远低于2018年至2020年的34.6万盎司的平均产量。随着静水公司(Stillwater)综合设施的运营挑战得到解决,北美的产量应该会恢复。

尽管存在上述不利因素,但通过执行增长计划,可以实现供应增长以降低运营成本。WPIC估计,Booysendal、Zondereinde、Two Rivers、Styldrift、Eland、Stillwater、K4、Zimplats和Mototolo等矿山项目的产量增加将带来约100万吨的6E产量增长潜力。假设60%的矿山成本是固定的(例如劳动力),从长远来看,这些额外的产量可以将亏损业务从25%左右减少5%,至20%左右(图6)。

图6.正在进行的增长和效率项目可以使一些铂族金属矿山实现增长并改善生产成本

来源:公司数据、WPIC研究

恢复加工的稳定性:

在过去的18个月里,几家铂族金属矿商发生了计划内和计划外的冶炼厂停工,导致在制品库存增加。这一额外的在制品库存加剧了2020年因疫情而积累的库存增加,而2021年仅消耗了部分库存。

图7.在过去四年中,南非的精炼铂族金属产量落后于锍和精矿的产量

来源:公司数据、WPIC研究

WPIC估计,自2020年以来,6元素铂族金属周转库存已累计约120至140万盎司(图7)。如果矿商能够恢复加工稳定性,那么释放过剩的周转库存将是一笔低成本的短期意外之财,能够缓解一些财务困境。值得注意的是,有迹象表明南非的电力供应可能有所改善。Kusile的第一机组已经恢复使用,第五机组预计将于年底回归正常。

这些机组自2022年10月以来一直处于停机状态,它们的回归增加了累计1.6吉瓦的发电量(大约两个阶段的停电量)。尽管能源前景似乎好转,但南非生产商的最新公司指引并不预示快速释放库存,有些矿商还警告2024财年的库存可能会进一步增加。

减少非必要的资本支出:从2019财年到2023财年,铂族金属矿商的资本支出平均增加了216%。然而,在2010年代中期,一些铂族金属矿商能够减少资本支出(图8)。2011年第一季度至2016年第一季度,6元素铂族金属一篮子价格从1357美元降至692美元,因此,年度资本支出平均减少了20%。

图8.此前,铂族金属生产商已经减少了资本支出,以应对较低的铂族金属价格,例如在2011年至2018年期间

来源:公司数据,WPIC研究,在23财年不完整的情况下使用资本支出指引

铂族金属矿商最近资本支出的增加,不可避免地会带有“追赶”之前延期支出的因素,尤其是在加工业务的基础设施方面。因此,鉴于当前的价格压力,矿商可能有空间降低资本支出。

世界铂金投资协会估计,俄罗斯以外的运营业务的加权平均单位资本支出(SIB加开发)约为每6E盎司190美元。2011年至2016年期间,同一地区的资本支出平均减少20%的情况,这意味着资本支出可减少约每盎司40美元(其他条件不变)。然而,根据世界铂金投资协会的估计,这只会使成本曲线移动2%,从负利润转变为正利润。

在其他地方,矿商可能会仔细审查计划用于早期阶段扩张项目的资金。早期阶段扩张项目的沉没成本可以忽略不计,在重新评估项目经济效益时,可能被认为是非必要的,因此在公司的资本配置等级中排名较低。最近的最新消息显示,矿商已经开始宣布项目延期以应对价格低迷。

重新协商供应协议:

两年来,通货膨胀一直是全球的主题,铂族金属矿商也未能免受投入成本压力的影响。虽然如果没有某种形式的重组努力,成本基础不太可能发生实质性变化,但生产商将不可避免地考虑如何降低成本。一般来说,可变成本与通货膨胀或其他一些基本商品指数(如钢铁价格)有关,随着这些指数的放松,它应该会支持铂族金属矿商在未来12个月内降低成本。此外,矿业公司可能会利用其规模和不断下降的盈利能力来挤压供应商,尤其是承包商,以获得更好的条件。在其他地方,由于铂族金属价格下跌和盈利能力下降,特许权使用费和矿山产量奖金等项目将不可避免地减少。

削减股息支付:

过去三到五年高企的铂族金属价格支持了整个铂族金属采矿业显著的去杠杆化。截至2023年6月,八家同行中只有两家生产商报告其资产负债表上存在净债务状况(图9)。而在两家有净债务的生产商中,杠杆比率(净债务/EBITDA)分别为1.2倍和0.5倍,看起来很健康。WPIC认为,这意味着矿商在满足资本支出需求的同时,在资产负债表上有承受一些价格压力的空间,甚至考虑到收入下降导致的EBITDA压缩。

图9. 铂族金属矿业拥有资本充足的资产负债表,只有一家同行的杠杆率高于息税折旧摊销前利润的1.2倍

来源:公司数据,WPIC研究,*派息率定义为股息/自由现金流,未宣布股息,同时产生负自由现金流

截至2023年6月的6个月盈利能力加上健康的财务状况,使得75%的同行集团宣布派发股息。为了应对铂族金属价格下跌,WPIC预计股息支付(可自由支配,未计入成本曲线)将在截至2023年12月的六个月内下降。