财联社1月19日讯(编辑 李响)迈过2023,今年以来,债券市场牛市的脚步依然没有停止,信用债投资者依然“内卷”。

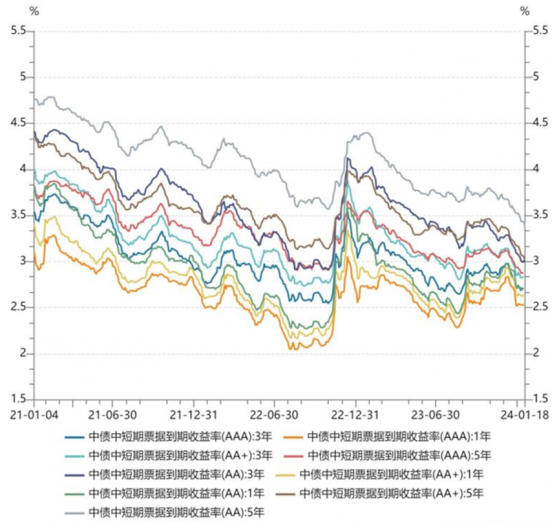

财联社据Wind数据统计发现,至2022年末“赎回潮”后信用债急剧拉升后,在2023年宏观牛市背景下,截至2024年1月18日,整体收益率下行明显。仅在政治局会议期间,受稳增长政策落地叠加资金面收紧影响,信用债收益率曾短暂回调。目前,信用债整体收益率恢复至2022年年中水平。

图:中债各期限中短期票据收益率情况

数据来源:Wind,财联社整理 回顾2023年,债券市场整体处于牛市环境,在理财赎回负反馈逐渐出清后,城投债持续受到市场热捧,整体收益率中枢明显下移。

据兴证固收的统计,截至2023年12月31日,中债估值收益率在3.5%以上的相对高票息传统信用债存量已压缩到4.39万亿元(2022年底为16.72万亿元,2021年底为10.31万亿元),此外超过半数(即超过23万亿)的存量传统信用债的中债估值收益率(行权)已压缩至3%以内,2024年高收益信用债的挖掘收益空间明显低于往年。

与此同时,信用债收益率的整体下行也带动了信用利差整体收窄。全年来看,3年期AAA、AA+、AA级信用债收益率分别下行46BP、72BP、91BP,信用利差分别收窄26BP、52BP、71BP,表明市场资金对AA主体也热捧。城投债方面,也是以AA级及以下品种利差收窄明显,其中AA(2)和AA-品种利差收窄幅度均在100BP以上。

从2023年全年表现来看,上半年结构性资产荒行情演绎,下半年化债行情持续推进,债券收益率全线下行,信用利差全面收窄,市场资金短端下沉挖掘收益与拉长久期特征明显。

据兴证固收研究团队统计,较2022年末,信用债收益率全线下行19-91BP不等,信用利差收窄15-71BP不等,分期限看,1y、2y、3y、4y、5y各等级品种信用利差分别收窄15-68BP、17-69BP、26-71BP、20-50BP、22-48BP,反映出市场资金整体偏好于拉长久期最多至3y左右,对于4-5y品种下沉较为谨慎;分等级看, 3y以内隐含评级AAA、AA+、AA品种信用利差分别收窄15-26BP、35-52BP、68-71BP,短端下沉挖掘收益较为明显。

城投债方面下沉表现更为明显。2023年在结构性“资产荒”与化债利好政策推动下,城投债收益率全线大幅下行、信用利差大幅压缩,尤其以短端低等级品种备受追捧。其中AA级及以下品种利差收窄明显,较2022年末,1y、2y、3y品种分别收窄84-256BP、93-249BP、98-187BP左右,其中AA(2)和AA-品种利差收窄幅度均在100BP以上。

兴证固收首席黄伟平表示,信用债收益和利差趋于下行主要受市场供需变化影响。其中相对高票息的信用债新增供给进一步缩量,同时机构负债端持续扩容,导致供需矛盾进一步凸显。截至2023年12月31日,中债估值收益率在3.5%以上的相对高票息传统信用债存量已压缩到4.39万亿元(2022年底为16.72万亿元,2021年底为10.31万亿元)。黄伟平认为,2024年存量传统信用债进一步挖掘收益空间将明显低于往年。

图:信用债各区间收益率的存量规模

数据来源:兴业固收,财联社整理 此外,华创固收首席周冠南认为,2023年信用下沉和拉久期成为信用债投资增厚收益的重要方式,并演绎出3轮较为典型的利差压缩行情,其中以10下旬以来的利差压缩尤为明显。

中金固收认为,从2024年年初配置行情来看,债券市场整体有所波动,不过长端表现好于短端。但在中金固收分析师许艳看来,根据对宏观利率的分析判断,2024年债券市场收益率整体仍将呈现波动下行态势,需求端仍将有比较稳健的支撑。