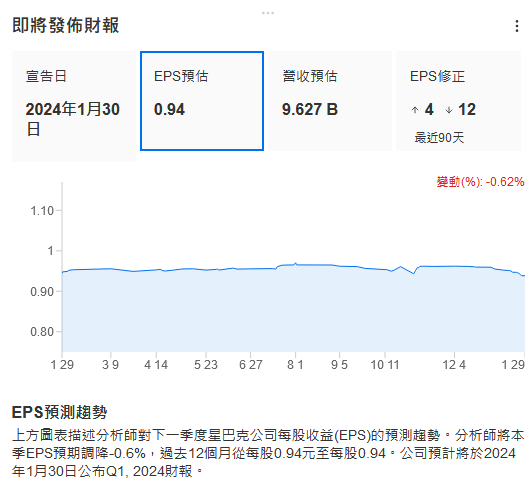

英为财情Investing.com - 星巴克公司 (NASDAQ:SBUX)将于周二(30日)盘后公布财报,于近期分析师多次下调盈利预期后,星巴克估值也处于低位,不过要想扭转这种状态,分析师表示需要看到业绩可持续增长的潜力。

盈利料环比下滑,分析师多次下调盈利预期

分析师预计,营收将同比增长10.48%,环比增长2.70%,达96.27亿美元;每股收益料同比增长25.33%,环比下跌11.32%,达0.94美元。

不过,令人担忧的是,根据InvestingPro数据,过去90天,分析师12次下调星巴克盈利预期,仅有4次上调,表明分析师认为星巴克的增长势头可能面临压力。

星巴克估值偏低,财务状况良好

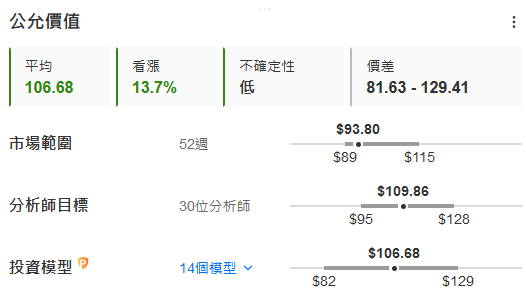

不过,从估值来看,星巴克的股价遭到低估,InvestingPro统计的30位分析师的平均目标价是109.86美元,相比周一(29日)收市价93.80美元,有14.62%的上升边际。

同时,根据InvestingPro投资模型测算,星巴克公允价值是106.68美元,相比现价也有13.7%的上升边际。

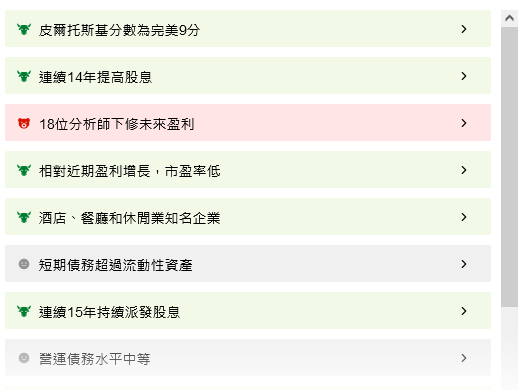

除了估值偏低,InvestingPro的财务稳健度评分还显示,星巴克财务状况良好,尤其是获利能力。

强劲的获利能力还意味着股息潜力高,根据ProTips总结,星巴克连续14年提高股息,连续15年持续派发股息。

不过,正如前文所述,近期分析师多次下调星巴克的盈利预期。星巴克仍需证明自己能够继续保持强劲的盈利水平。

分析师:星巴克需要证明业绩能够持续增长

Bernstein本月于报告中谈到星巴克估值是否被低估时指出,「虽然星巴克的净市盈率约为22倍,惟低估值反映出对长期业绩的可持续性,投资者的争论日益激烈。」

他们表示,「如果没有数据/趋势证明销售增长是可持续的,很难证明上调星巴克的估值是合理的。」

同时,分析师认为,目前的股价虽然可能反映了近期的风险,惟如果利润率增长放缓或出现结构性竞争压力的迹象,比如与过去定价决策和消费者偏好变化相关的竞争加剧和客流量下降,则可能会出现进一步的压力。

【欢迎关注英为财情Investing.comYouTube频道@investingcomhk及X账号@InvestingCN,分享更多新鲜观点!】

***

如何解读美股财务数据? InvestingPro旗下ProTips一目了然,快速总结财务、股息、估值优缺点,还有图表化同业比较,省时省力分析师财务趋势。

最后6天!!!现在订阅InvestingPro,可享受新年特惠价,最高5折。使用下方优惠码,再享额外10%折扣。

一年期 Pro+订阅计划折扣码:newscn1;两年期 Pro+订阅计划折扣码:newscn2。点击这里以优惠价订阅。

InvestingPro可大大节约您的资料搜索、整理、计算时间!

***

编译:刘川