智通财经APP获悉,2月5日(周一)美股盘前,全球汽车芯片领域领导者安森美半导体(ON.US)公布了超市场预期的2023年第四季度财报。财报数据显示,安森美半导体第四季度总营收规模为20.18亿美元,超过分析师平均预期的约20亿美元,Q4营收在同比基准下与上年同期基本持平,上一季度总营收则为21.81亿美元;在GAAP准则下,该公司Q4净利润约为5.63亿美元,同比下滑达7%。

由于汽车需求,尤其是电动汽车需求在2023年大幅降温,多数汽车芯片公司Q4业绩以及对2024年初期业绩的展望不及预期,但是安森美Q4财报数据超出预期,且Q1展望基本符合分析师预期。不同于德州仪器等汽车芯片同行专注于MCU以及车载各大板块SoC,安森美半导体专注于车载CMOS图像传感器(车载CIS)这一细分领域。

因此,通过安森美半导体财报大致能够看出汽车制造商们对安森美旗下车载CMOS图像传感器(车载CIS)的需求仍然非常旺盛,汽车制造商们带来的需求一定程度上缓解了安森美在面向消费电子以及工业等市场的业务疲弱带来的负面冲击。

GAAP准则下,安森美半导体第四季度摊薄后的每股收益为1.28美元,上年同期为1.35美元。同期的毛利率为46.4%,上年同期为48.5%,上季度为47.3%。同期的营业利润率为30.3%,上年同期为33.5%,上季度为31.5%。

在Non-GAAP准则下,安森美半导体第四季度调整后净利润为5.41亿美元,上年同期为5.80亿美元,上季度则为6.08亿美元。Non-GAAP准则下摊薄后的每股收益为1.25美元,超过分析师平均预期的1.20美元,上年同期为1.32美元。

按业务部门划分,安森美第四季度电源方案部(PSG)业务营收为10.86亿美元,同比增长4%,环比下降12%;先进方案部(ASG)业务营收为6.25亿元,同比减少11%,环比小幅度增长;智能感知部(ISG)业务营收为3.08亿美元,同比下降4%,环比下降7%。

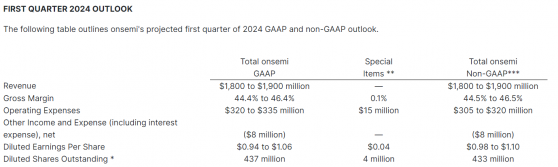

安森美2024 Q1业绩展望符合市场预期

展望2024年第一季度,安森美半导体预计GAAP准则下Q1营收区间为18亿美元至19亿美元,分析师平均预期的约19亿美元位于这一区间内。

安森美预计2024年Q1 GAAP毛利率区间为44.4%至46.2%;预计Q1经营开支约为3.2亿美元到3.35亿美元。安森美预计GAAP准则下Q1摊薄后每股收益区间为0.94美元至1.06美元,预计Non-GAAP准则下2024年Q1摊薄后每股收益区间为0.98美元至1.10美元之间,分析师平均预期的约1.09美元位于这一区间内。

汽车需求寒冬之下,安森美罕见“报喜”

华尔街分析师们对电动汽车领导者特斯拉(TSLA.US)的整体看法和股价预期正在迅速恶化,主要因为在高利率压力之下电动汽车销量增速放缓的迹象日益显著,并且全球各政府的激励措施日渐枯竭。此外,不止电动汽车,整体汽车需求自2023年开始在美联储实行高利率政策的重压之下均急剧放缓。

在这样的背景之下,汽车MCU芯片巨头意法半导体(STM.US)公布的2023年第四季度业绩显示,该公司第三季度净营收为为42.8亿美元,同比下降3.2%,远低于市场预期。

意法半导体预计第一季度营收将较上年同期下降15%,至36亿美元。相比之下,调查的分析师预测为41亿美元。全年营收预计在159亿至169亿美元之间,低于2023年的173亿美元,市场普遍预期为 173.4 亿美元。

意法半导体是汽车行业最大规模的MCU芯片供应商之一,占其业务的一半左右,其业务还覆盖汽车车载信息娱乐系统方面的系统芯片(SoC)。从应用场景来看,MCU一般应用于家电,工业控制系统、电动汽车智能化、医疗产品等多个场景,这些场景对计算性能的要求远不及CPU,但同时更多要求高稳定性和可靠性。MCU近年来需求激增在很大程度上受益于电动汽车智能化趋势,MCU在电动汽车中不同应用板块都扮演者类似CPU的“大脑”角色——即控制和调度。

此前,德州仪器(TXN.US)同样公布了令人失望的本季度销售额预测数据,表明市场对德州仪器工业和汽车电子芯片需求疲软。德州仪器第四季度销售额为40.8亿美元,同比下降13%,远不及市场预期;德州仪器预计2024年第一季度的销售额为34.5亿至37.5亿美元,每股收益为0.96美元至1.16美元。相比之下,分析师预计销售额为40.9亿美元,每股收益为1.42美元。

相比于意法半导体和安森美半导体,德州仪器(Texas Instruments)在汽车芯片业务领域范围广泛,涵盖先进驾驶辅助系统(ADAS)板块和车载信息娱乐系统方面的系统芯片(SoC)和MCU汽车芯片,后两者为主要覆盖范围。

CIS和功率半导体是安森美半导体(Onsemi)的两大营收支柱。安森美半导体在汽车芯片领域重点专注于车载CMOS图像传感器(车载CMOS Image Sensor,车载CIS)这一细分领域。据研究机构统计,安森美在整个汽车CIS市场占据领先地位,拥有高达46%的市场份额,并且在电动汽车高级驾驶辅助系统(ADAS)的CIS细分市场中的份额更高,高达惊人的68%。此外,安森美在功率半导体市场中也占有9%的市场份额,排名第二。