英为财情Investing.com - PayPal (NASDAQ:PYPL)定于今日(7日星期三)盘后公布财报,分析师预计营收和盈利皆将上升,然而焦点可能集中于指引上,尤其是PayPal新管理层以及新产品能否提振未来业绩。

财报超预期不意味着股价一定会上升

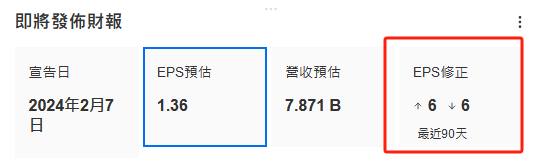

根据InvestingPro对分析师的调查,市场普遍预计PayPal第四季度营收78.71美元,同比增长6.6%,环比增长6.1%;每股收益预计1.36美元,同比增长9.7%,环比增长4.6%。

值得注意的是,最近90天,上调和下调PayPal盈利预期的分析师人数相同,都是6位,表明华尔街对PayPal的分歧可能比较大。

以史为鉴,PayPal的财报往往会超过分析师表现,如下图所示,最近七个季度,营收和盈利均有6次超过市场预期。

然而,超预期的业绩并不意味着PayPal的股价一定会上升,相反最近7份财报发布后,仍有三次股价下跌,且跌幅较大。

估值不高

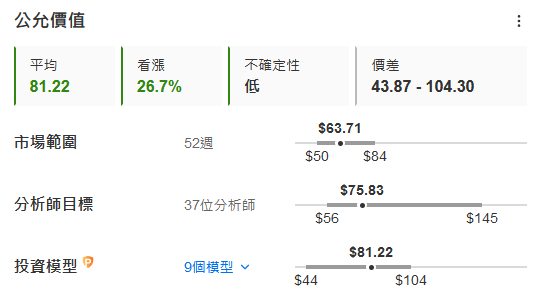

惟从估值来看,PayPal的股价似乎并不算高,无论是根据分析师目标价还是投资模型,都有上升空间。

如下图所示,37位分析师的平均目标价是75.83美元,相比周二(6日)收市价的63.71美元,有19.02%的上升空间。9个InvestingPro测算的平均公允价值是81.22美元,隐含上升空间超过26%。

裁员以及加大AI投入

上个月末,PayPal宣布将于2024年裁员9%,约2500人。去年9月上任的首席执行官Alex Chriss表示,裁员是为了推动盈利可持续增长,并把资金投入到能够创造和加速增长的领域。

宣布裁员前一周,PayPal还宣布退出多款AI产品,旨在提高结账速度,根据用户消费活动的人工智能分析为用户提供个性化的现金返还优惠,为商家提供推广工具。

不过,上述措施能否提振PayPal的业绩,可能还无法反应在今天公布的财报上。

分析师:关注指引

另一方面,近日,汇丰银行也上调了PayPal的目标价至68美元,此前是66美元,并给予了买入评级。

该行表示,需要关注PayPal财报的这四个方面,包括结账体验、用户参与度、2024年的财务指引、交易业务的利润增速,以及管理层用于跟踪业绩的财务指标。

同时,分析师指出PayPal最近的产品创新可望推动业绩朝着积极的势头转变,下半年的利润将恢复增长。

不过,花旗对于PayPal持谨慎看法,并于上个月将公司列入30天负面催化观察名单。花旗分析师表示,基于目前的不确定性,公司新管理层有可能选择不提供全年展望,

大摩也认为,面对竞争,PayPal的Venmo等结账工具的前景不太乐观。

【欢迎关注英为财情Investing.comYouTube频道@investingcomhk及X账号@InvestingCN,分享更多新鲜观点!】

***

不知道买什么股? InvestingPro灵感工具提供海量各色投资组合,包括巴菲特等大佬的持仓,高股息收益率股,可一键复制至您的观察列表。

不知道这只股票能否买入? InvestingPro公允价值模型,帮你快速判断股价是否高估或低估,避免踩雷。

使用优惠码订阅InvestingPro,享10%折扣。一年期 Pro+订阅计划折扣码:CNNEWS1;两年期 Pro+订阅计划折扣码:CNNEWS2。点击这里以优惠价订阅。

InvestingPro可大大节约您的资料搜索、整理、计算时间!

***

编译:刘川