财联社2月22日讯(编辑 刘晨)昨日,30年国债ETF净值规模突破了10亿大关,年初至今的收益表现达到4.88%。去年年末以来超长债交投热情高涨,利率更是屡创新低,30Y-10Y国债的利差已经压缩至19bp左右。行至2.61%左右的收益率水平,超长端的性价比值得探究。

超长债换手率达27.0%,30年国债利差极致压缩

春节前超长债交投情绪火热,众机构买入久期纷纷拉长。根据中泰证券的数据显示,节前超长债换手率27.0%处于97.9%的历史分位数,基金、保险净买入加权平均久期分别增加了9.2年和1年,达到17.6年和18年,均远高于各自的久期均值水平。国信证券数据显示,春节前一周,超长债成交额7,817亿,占全部债券成交额比重为12.8%。其中国债成交额5,617亿。和前一周相比,超长债成交额增加359亿,占比提升4.1%。

通过上述换手率和成交量可以看出,除了配置需求,超长债的交易属性也在凸显。去年以来30年国债收益率屡创新低,市场已经见多不怪。

国盛证券固收首席杨业伟表示,地方债是主要的超长债品种,2021年、2022年岁末年初政府债超长债净融资4777亿元、4742亿元,2023年仅为1479亿元。地方债发行节奏偏慢,导致政府超长债的净融资显著弱于季节性。而岁末年初为保险和银行传统配置时点,超长债存在资产荒。

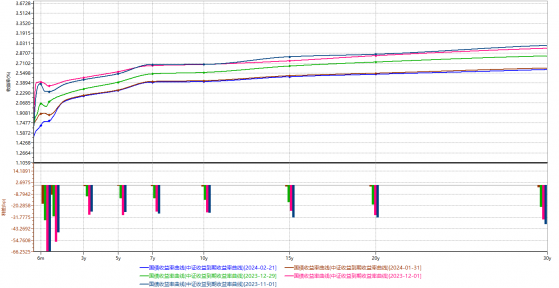

通过比较2023年11月以来的收益率曲线变动,财联社注意到与去年四季度相比,今年以来的国债收益率曲线愈加平摊。从利差水平来看,30Y-10Y的国债利差水平在年前的最后一个交易日再创历史最低,收敛至18.6bp左右,处于0.5%以下的历史分位数。如此狭窄的利差空间难免引发市场对当前超长债估值过高的担忧。

图一:国债收益率曲线

资料来源:Wind,财联社整理

图二:30Y-10Y国债利差走势

资料来源:Wind,财联社整理

杨业伟表示,从经验数据来看,30年与10年国债利差与R007之间存在显著的负相关性,显示资金价格对曲线斜率存在明显的影响。1月以来资金价格有所下行,但总体还是处于较高水平。较高的资金价格形成较为平台的曲线,在长端则反映为30年和10年国债利差的持续收窄。资产荒下,权益投资者加速参与超长债交易具有一定的合理性,从现金流结构来看,超长债类似于“红利策略”,在当前市场格局未发生变化之前,当前30-10年利差仍具有合理性。

中金公司研究部固收负责人陈健恒指出,在我国名义经济增速回落过程中,债券利率进一步回落是较为自然的发展方向。未来货币市场利率、MLF利率、LPR利率、银行存款利率、保险保单利率的补降空间都将加大中国并不存在像日本债券市场类似债券市场供需关系问题,并且在低通胀环境下我国实际利率水平其实偏高,因此往后看继续向下引导名义利率是较为可预见的路径。考虑目前债券供需关系和“资产荒”格局,债券定价并不贵,超长债定价也不贵,未来利率下行空间依然不能低估。

30年国债ETF净值规模突破10亿大关

Wind数据显示截止2月22日,30年期国债活跃券收益率水平在2.609%附近,较春节前下行4bp左右。对应国债期货主力合约成交价在105.31,较节前上涨0.69元左右。超长债的不俗表现也拉动着相应债基的收益。

开年以来,30年国债ETF收益表现为4.88%,截止2月22日,基金份额约为948.81万份。基金今日的公告显示,昨天资产净值规模突破了10亿大关。根据该基金一月末披露的2023年四季度报告显示,基金业绩比较基准为中债-30年期国债指数收益率。主要持仓品种为“23国债09”、“22国债24”和“23国债23”,总占比达97.8%左右。

除了ETF型基金,中长期纯债型基金也受到市场热捧。财联社统计,以认购起始日计算,2月份至今新增开放式债券型基金32只合计563.56亿份,其中多达15只合计272.24亿份为中长期纯债型基金,只数和规模占比均接近半数。目前市场上中长期纯债基金年初至今表现最好的收益水平为3.85%,最差的收益水平为-6.23%。截止昨日收盘,中证全债指数升至240.72,创有记录以来新高,2024年以来累计涨幅超1.5%。

招商银行研究院表示,去年年末以来,已经形成的利率下行趋势难以戛然扭转;因此,拉长持有期限看,债券产品总体的风险不大。但面对前期过快的债市上涨行情,需要警惕出现阶段性调整。债券曲线平坦化,短端债券和长端债券利率走势仍较为分割。中短债产品上,建议关注中短期限低波稳健策略产品,包括封闭、最短持有、日开等产品。中长债产品上,可以关注1-2年期左右期限匹配策略、积极策略的产品。投资于期限匹配、持有到期的债券,可以明显降低利率调整对产品到期时实际收益的扰动。