英为财情Investing.com - 周五(8日)盘前,美股指期货普跌,道指期货跌逾100点,不过后市需密切关注非农就业报告。

另一方面,尽管美联储主席鲍威尔表示距离有信心降息已不远,惟他还指出,很清楚降息太迟的风险,将谨慎撤除紧缩。

同时,纽约联储主席于盘前指出,疫情后,中性利率状态并没有上升太多,从最新资料来看,「中性利率仍相当低」。

盘前个股

博通公司 (NASDAQ:AVGO)跌1.77%,第一财季营收超预期,但全年指引令人失望。AI方面,博通第一财季AI收入较上年同期翻两番至23亿美元,预计今年AI收入将飙升至100亿美元。

Costco(NASDAQ:COST)跌4%,营收低于市场预期,因消费者成本意识增强,对高价商品需求受到抑制。

Marvell Technology Inc (NASDAQ:MRVL)跌5.8%,第一季度业绩低于市场预期,因其无线基础设施、消费者和企业市场需求疲软。

GAP (NYSE:GPS)升8.1%,得益于Old Navy和Gap旗下产品强劲需,季度业绩强于预期。

DocuSign Inc (NASDAQ:DOCU)升8.8%,当前季度指引稳健,前一季度业绩好于预期,新业务取得成功。

Smith & Wesson Brands Inc (NASDAQ:SWBI)升9.75%,营收盈利皆胜预期。

MongoDB (NASDAQ:MDB)跌8.5%,季度业绩胜预期,惟当季业绩指引和全年业绩指引低于预期。

Guidewire Software Inc (NYSE:GWRE)升1.22%,盈利好于预期,然而营收低于预期。

Rivian Automotive Inc (NASDAQ:RIVN)升2.3%,公司新发布三款电动汽车。

BigBearai Holdings Inc (NYSE:BBAI)大跌18.6%,季度营收低于预期,尽管全年业绩展望胜预期。

礼来制药 (NYSE:LLY)跌0.6%,美国食品和药物管理局(FDA)推迟了是否批准礼来公司早期阿尔茨海默病实验性治疗药物的决定,并将召开外部专家会议讨论其安全性和有效性。

台积电 (TW:2330)(NYSE:TSM)升2.89%,报153.51美元,续创新高,昨日和前日分别升5.39%和4.89%。台积电今日下午公布2024年2月营收报告显示,2024年2月合并营收约为新台币1816.48亿元,较上月减少15.8%,较去年同期增加11.3%。累计2024年1至2月营收约为新台币3974.33亿元,较去年同期增加9.4%。

NVIDIA (NASDAQ:NVDA)升2.14%,市值2.4万亿美元,逼近苹果的2.6万亿美元。

中概股

中概互联ETF KraneShares CSI China Internet(NYSE:KWEB)升0.16%。

蔚来汽车(NYSE:NIO)(HK:9866)跌1.4%,理想汽车(NASDAQ:LI)(HK:2015)升1.7%%,小鹏汽车(NYSE:XPEV)(HK:9868)跌0.32%。

哔哩哔哩(NASDAQ:BILI)(HK:9626)跌0.4%,爱奇艺(NASDAQ:IQ)持平,虎牙(NYSE:HUYA)跌0.52%。

阿里巴巴(NYSE:BABA)(HK:9988)升0.4%,京东(NASDAQ:JD)(HK:9618)跌0.5%,拼多多(NASDAQ:PDD)跌0.03%。

百度(NASDAQ:BIDU)(HK:9888)升0.8%。网易(NASDAQ:NTES)(HK:9999)升0.8%。

其他市场

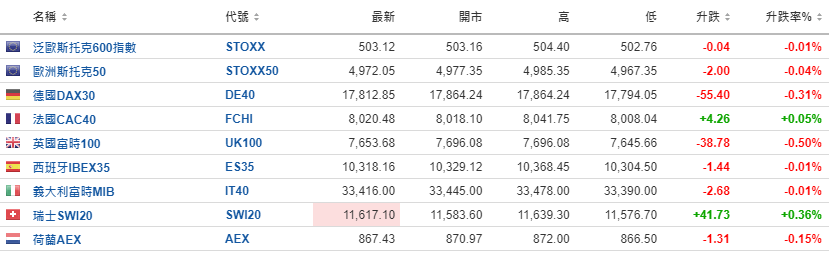

欧洲股市多数轻微回落。

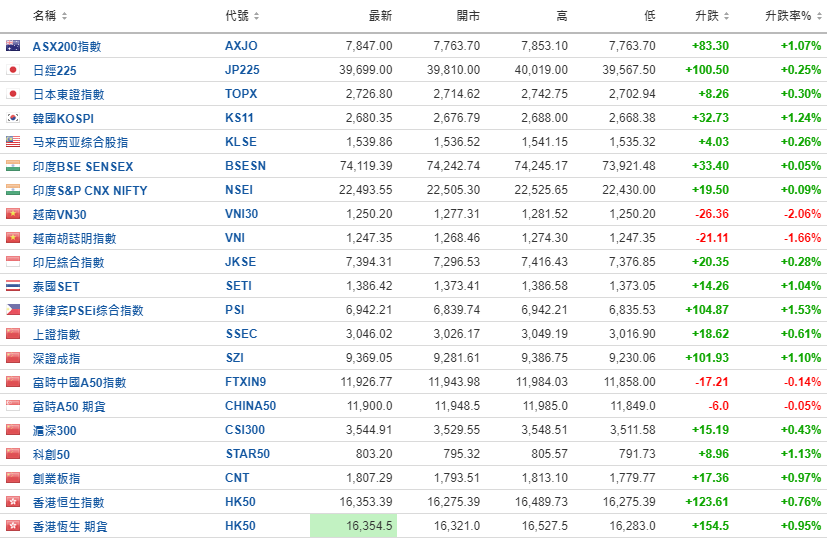

亚太股市多数上升,惟越南VN30指数大跌2%。

美元指数期货、美元指数微跌,黄金期货价格、现货黄金价格再创历史新高,惟后市需密切关注非农就业报告。

伦敦布伦特原油、美国WTI原油期货价格轻微下跌。

经济资料和事件

北京时间20:00(美国东部时间上午07:00)

美国纽约联储主席、FOMC常任票委威廉姆斯(John Williams)讲话

北京时间21:30(美国东部时间上午08:30)

更多经济资料请访问英为财情Investing.com财经日历。

******

美国股息股名单:

查看股息冠军股名单,就在InvestingPro。使用折扣码CNNEWS1订阅InvestingPro,可在优惠价上再享10%折扣。

进一步了解InvestingPro或查看价格计划,请访问下方链接:

https://cn.investing.com/pro/pricing

***

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN