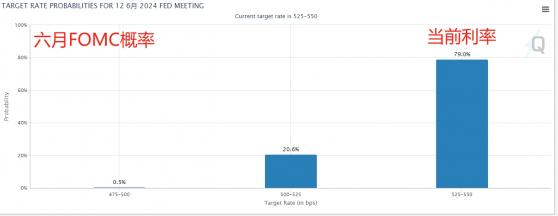

财联社4月11日讯(编辑 史正丞)随着美国3月通胀数据新鲜出炉,美联储“6月不降息”的概率瞬间拉升至近80%,同时年内“首降”的预期也进一步拖后至9月。泥泞不堪的美国降息路,也令一众国际投资巨头纷纷踏上其他的出路。

(来源:CME Fed Watch) 有一个有趣的插曲是,面对通胀进入顽固僵持的阶段,马上就要进入大选冲刺期的美国总统拜登也急得在声明中呼吁,零售商们赶紧把赚到手的高额利润拿出来降价吧!

(来源:白宫) 与降息概率下降相呼应的是美国国债收益率的上行。周三美盘交易时段十年期美债收益率一度突破4.5%——这也意味着此前持有美债的投资者账上的浮亏又加重了一些。

(十年期美债收益率日线图,来源:TradingView) 跨国投资巨头纷纷“弃美从欧”

面对拖了又拖、现在已经难有准确预期的“美联储降息”,失去耐心的大型投资机构最近几周纷纷抛售美债,转而调仓至降息路径更加确定的欧洲政府债券。

对于政府债券的投资者来说,债券收益率上升意味着票面价值下降,也就是账面出现浮亏。所以一些投资长期美债的基金(A股市场也有这样的产品),年初至今都处于亏损状态。反过来说,一旦进入降息周期,美债收益率的下降也会令这些投资“回血”。

而眼下,纵横全球的投资者看着美国短期内降息无望,便纷纷跑到欧洲押注欧央行准时在夏天开始降息。

PIMCO、摩根大通资管、T Rowe Price的资管经理们都在加仓欧洲债券的行列中。这也是年初至今美债收益率上升幅度大于欧债的原因之一。这样的集体行动也进一步拉大美、德十年期国债收益率的差距至200bp,差不多是小半年来最大的利差。

摩根大通资管CIO兼全球固定收益主管Bob Michele解读称,欧洲降息的路径比美国更清晰,现在经济层面上很难找到美联储降息的理由。他明确披露,目前持有的欧洲政府债券比平常多,而且一直在朝着增加的方向调整。

目前市场依旧预期欧洲央行到年底降息三次或四次,而美联储恐怕只能降两次。最新公布的美国3月CPI达到超预期的3.5%,而欧元区3月通胀只有2.4%且低于预期。

PIMCO全球固收CIO Andrew Balls也提到,他现在更加青睐欧洲政府债券和英国债券,而不是美债,因为那些地区有更多“通胀回落”的证据。

T Rowe Price高级投资组合经理Quentin Fitzsimmons也认为,他对欧洲央行6月份开始降息的信心颇高,但强劲的美国数据导致美联储放弃了此前明确希望开始降息的意愿。

欧洲降息也会遭到美联储牵制

从经济学的逻辑上来看,虽然欧洲肯定会领先美联储开始降息,但领先的幅度可能并不会很大——一旦利差拉得过大,欧元存在大幅贬值的可能性,进而推升通胀反弹。

巴克莱全球通胀联动研究负责人Mike Pond指出,在货币层面的影响开始变大之前,欧美之间的分歧不能拉得太大。如果美联储不降息,欧洲央行很难像预期那样大幅削减利率。

然而从欧美经济体的根本性差异来看,这些投资者人押注欧洲债券的逻辑依然成立。

贝莱德投资经理David Rogal表示,美国的经济增长比欧洲更具韧性,一定程度上是因为美国“拥有相对封闭的经济体系和大量的政府支出”,而欧洲“经济更加开放,财政刺激更少,对全球制造业也更加敏感”。

评级机构惠誉预测,美国政府今年的财政赤字将达到国内GDP的8.1%,而德国只有1.4%。