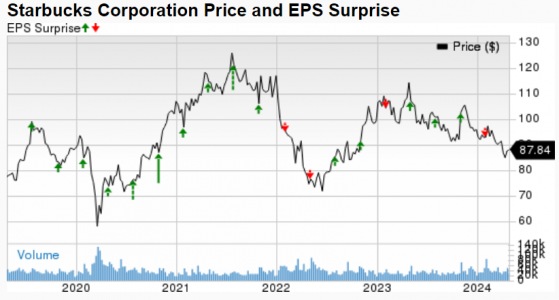

智通财经获悉,星巴克公司(SBUX.US)将于周二美股盘后公布2024财年第二财季业绩。在上一季度报告中,该公司的收益下降了2.2%。根据Zacks数据,分析师对该公司每股收益的普遍预期为80美分,较上年同期增长8.1%。在过去的七天里,对收益的普遍预期已经向下修正了1.3%。分析师对收入的普遍预期为91.5亿美元,这意味着收入较上年同期增长4.9%。

星巴克二季度的业绩可能得益于单位扩张、中国业务的稳健改善和产品升级。星巴克还受益于强大的忠诚度计划。该公司专注于增强星巴克应用程序,提供个性化的点餐选择和扩大配送服务,继续为其数字增长做出贡献。

星巴克的“Triple Shot Reinvention”战略取得了积极成果,推动了利润率的增长和运营效率的提高。该公司继续投资于商店体验,产品创新和技术,以提升其品牌和提高客户参与度。

同店销售额的强劲增长预计将使本季度的营收受益。Zacks模型预测,北美和国际同店销售额将分别较去年同期增长2.5%和3%。

Zacks模型预计,2024财年第二季度,星巴克在北美和国际市场的销售额将分别达到68.141亿美元和19.472亿美元,同比分别增长6.8%和5%。星巴克正从成交量和平均客单价增长中获益。Zacks预计渠道开发的销售额将比去年同期增长5.5%,达到5.073亿美元。