5月8日,百威亚太(01876.HK)全天表现低迷,截至收盘,股价大跌3.85%,报11港元,年内累计跌超24%。

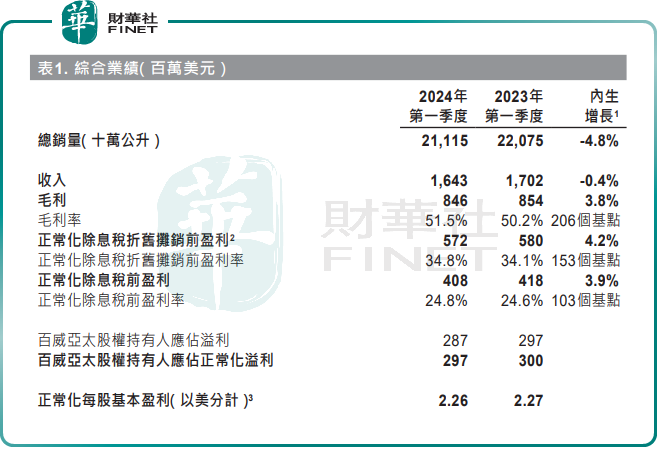

消息面上,百威亚太发布了2024年一季度的经营业绩,略显疲弱。公告显示,今年一季度,百威亚太营收、利润双双出现下滑。收入为16.43亿美元,同比减少0.4%;归母净利润为2.87亿美元,同比下跌3.37%。

业绩“滑坡”,主要与啤酒销量下滑有关。今年一季度,在中国以及韩国行业表现温和的影响下,百威亚太总销量21.12亿升,同比减少4.8%。

百威亚太业务主要划分为亚太地区西部(主要为中国、印度)及亚太地区东部(主要为韩国)。这当中,中国地区是其收入的主要来源市场。

报告期内,百威亚太多个重要市场销量均有所下滑,导致公司总销量的下滑。

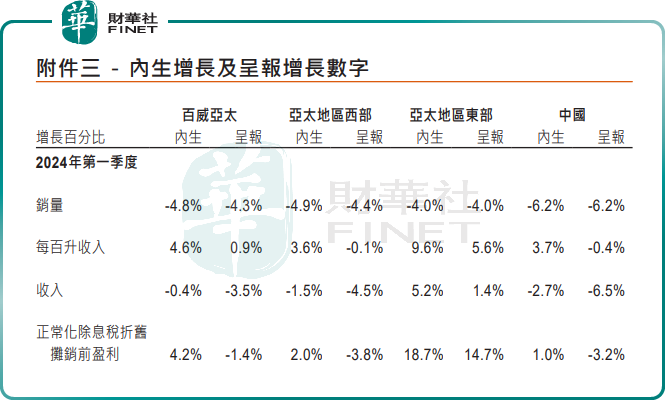

分地区看,亚太地区西部、亚太地区东部的销量分别同比下滑4.9%、4%。其中,中国地区销量同比下降达6.2%,主要原因是受到2023年第一季度渠道重新开放,及今年3月的不利天气影响;韩国销量亦呈中单位数下跌。

不过,在中国和印度的持续高端化推动下,百威亚太的每百升收入增长了4.6%。尤其是包括韩国、日本在内的亚太地区东部,其增速很可观。

今年一季度,百威亚太在亚太地区东部每百升收入、正常化除息税折旧摊销前盈利分别增加9.6%、18.7%。该地区增长的原因是收入管理措施逐渐发挥作用。而亚太地区西部这两项指标则分别为3.6%、2%。

当前,啤酒行业已经进入存量博弈阶段,高端化是行业共识。而百威亚太是亚太地区最大的啤酒公司,在高端及超高端啤酒分部中占据领导地位。

近年,百威亚太不断推出高端产品,如,2022年百威推出了超高端啤酒“传奇虎年”限量版;2023年推出“飞兔腾跃”产品;2024年推出“百威大师臻藏啤酒龙年限定”礼盒等。

高端化带来的最直观表现,就是盈利能力的提升。报告期内,百威亚太毛利同比增长了3.8%,至8.46亿美元;毛利率为51.5%,同比增加206个基点。这是该份财报中最大的亮点。

不过,需要指出的是,百威亚太在高端啤酒市场虽仍拥有明显优势,但也不能轻视竞争对手的市场蚕食。

事实上,随着华润啤酒、青岛啤酒等其他头部啤酒企业加速高端化,新品不断涌现,高端市场份额被进一步瓜分,百威亚太在高端市场的份额正在流失。

据Euromonitor数据显示,近年来,百威亚太在中国高端市占率已从近50%下滑到40%左右。

数据显示,过去三年,百威亚太的日子并不轻松,其营收几乎滞涨,归母净利润也连年下滑。反观青岛啤酒和华润啤酒,其营收、利润则都出现明显的增长。