Inveesitng.com - 周二(14日)港股盘后,腾讯(HK:0700)(OTC:TCTZF)公布第一季度业绩,营收和盈利皆超预期。

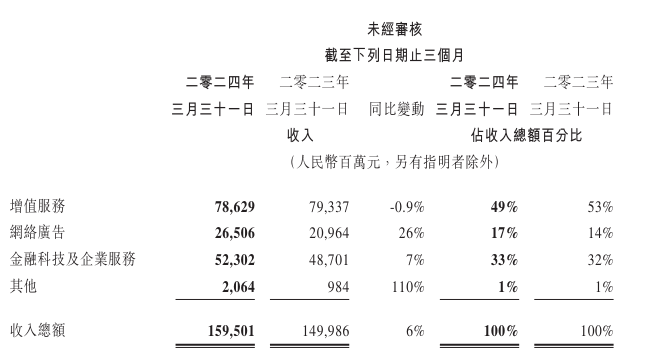

2024年第一季的收入环比增长3%,同比增长6%,至人民币1595亿元,略高于市场预期的同比增长5.73%至1586亿元。

同时,净利润环比增长55%,同比增长62%,至人民币419亿元。按非国际财务准则计算,净利润同比增长54%至人民币503亿元。

腾讯报告摊薄后每股收益人民币5.263元,同比增长57%,环比增长18%,高于预期的人民币4.45元。

网络广告业务增速领跑,本土游戏市场收入同比下降2%

第一季度,贡献了总收入约一半的增值服务微跌0.9%,主要受累于游戏业务、社交网络额业务下滑。

其中,本土市场游戏收入同比下降2%至人民币345亿元,乃由于收入递延所致。就单个游戏而言,《王者荣耀》受去年春节期间高基数影响,收入同比有所下降,《和平精英》收入因二零二三年下半年的商业化内容较弱而同比下降。

不过,本土市场游戏总流水恢复同比增长,增幅达3%。

国际游戏业务收入增速也比较缓慢。由于Supercell的游戏收入递延周期较长,国际市场游戏收入同比增长3%至人民币136亿元(按固定汇率计算同比稳定)。

此外,社交网络收入下降2%至人民币305亿元,反映了音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。

网络广告业务成为亮点,网络广告业务二零二四年第一季的收入同比增长26%至人民币265亿元,此乃受微信视频号、小程序、公众号及搜一搜的增长拉动,乃由于用户参与度的提升以及腾讯不断升级的AI驱动的广告技术平台所推动。

金融科技业务:线下消费支出增长放缓

此外,金融科技及企业服务业务二零二四年第一季的收入同比增长7%至人民币523亿元。

金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。

企业服务业务收入实现十几个点的同比增长率,乃由于云服务收入及视频号商家技术服务费增长。

毛利率普遍增长,网络广告业务毛利润同比大增66%

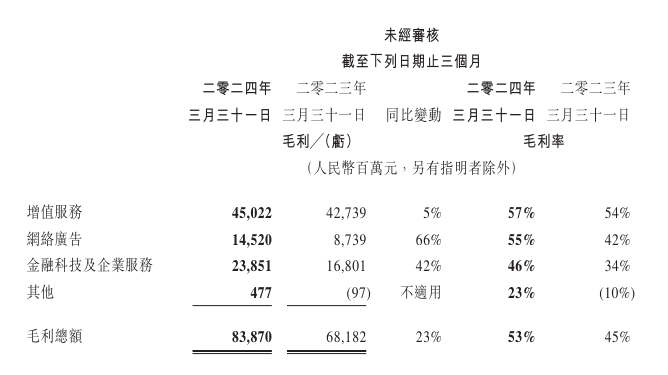

二零二四年第一季的毛利同比增长23%至人民币839亿元,毛利率由去年同期的45%提升至53%。毛利增长乃由于高毛利率收入来源的快速增长,包括微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入及视频号商家技术服务费。腾讯的长视频及云业务的成本效益提升亦对毛利增长有所贡献。

其中,网络广告业务二零二四年第一季的毛利同比增长66%至人民币145亿元,毛利率由去年同期的42%提升至55%。分部毛利增长主要由于腾讯的微信视频号及搜一搜广告收入的增长。

金融科技及企业服务业务二零二四年第一季的毛利同比增长42%至人民币239 亿元,毛利率由去年同期的34%提升至46%。分部毛利增长乃由于高毛利率的理财服务及视频号商家技术服务费的贡献增长,企业微信与其他企业服务业务 的商业化增加,以及云业务的成本效益提高。

视频号成为亮点,是利润和收入增长的心动力

值得注意的是,视频号在腾讯多项业务表现中,起到了重要作用,

根据腾讯财报,视频号总用户使用时长同比增长超80%。腾讯表示,公司通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

具体来看,在下滑的社交网络收入,腾讯提到视频号直播服务实现增长;微信视频号还是拉动网络广告收入的动力之一;视频号商家技术服务费增长提高了企业服务业务收入。

利润方面,腾旭也提到,微信视频号是网络广告业务、企业服务业务利润的增长动力之一。

此外,腾讯还提到,在广告业务融入了AI技术。腾讯表示已向所有广告主推出了生成式AI驱动的广告素材创意工具。

害怕错过美股大涨?AI精选标普500优质股票,十年跑赢大市800%。

了解详情:https://cn.investing.com/pro/propicks/beat-sp-500

点击这里直接订购(Pro两年计划),每天只要人民币2.1元,AI助你选股。

了解更多:https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN