根据Indeed关于2023年终职位发布的分析报告,软件开发、信息科技、数学及金融领域的降幅最为显著,幅度从44.8%至32.2%不等,标志着白领职业的自动化替代进程正逐步加速。

尽管这些行业对专业人才的刚需依旧存在,惟大量的初级乃至中级岗位正逐步被人工智能(AI)技术所替代。早在2023年4月,高盛就预测,高达三分之二的工作岗位或将在某种程度上受到人工智能的驱动影响。

据麦肯锡公司(McKinsey & Company)预测,随着体力劳动向人工智能的转移,全球人工智能市场的规模有望攀升至4.4万亿美元。在此背景下,投资者面临抉择:在这片增长蓝海中,他们应如何配置自己的人工智能投资版图?

在基础设施层面,英伟达(NVIDIA)(NASDAQ:NVDA)与AMD(NASDAQ:AMD)正激烈竞逐人工智能芯片领域的头把交椅。而在软件服务及人工智能应用集成方面,科技巨擘谷歌(NASDAQ:GOOG)与微软公司(NASDAQ:MSFT)则在争夺人工智能领域的王者地位。

为什么是微软?

微软凭借Copilot的问世,为其经典软件产品线注入了新的活力。据6sense数据显示,微软Office 365办公套装目前市场份额约为23.58%,而Excel单一软件的占有率也达到了10.42%。

更为关键的是,微软打造了Microsoft Graph与Fabric两大平台,极大地简化了人工智能模型的培育。Microsoft Graph使开发者能够在LLM训练过程中充分利用微软的服务,并将自身产品无缝融入微软广泛的生态系统;而Fabric作为一个多能的分析工具,广泛服务商业智能至数据科学等多个领域。

支撑微软生态系统的基础架构则是其云服务Azure。特别是Azure OpenAI,通过即插即用的方式,实现了ChatGPT 3.5及以上版本的顺畅集成,应用场景从必应(Bing)图片生成延伸至Azure SQL乃至微软翻译等。

多年以来,Azure于云计算市场中的份额持续稳定增长。据Synergy Research Group的估算,至2023年第三季度,亚马逊(NASDAQ:AMZN)的AWS、微软的Azure以及Alphabet(NASDAQ:GOOGL) 的Google Cloud三足鼎立,共占据了全球云市场66%的份额,其中Azure与AWS分别以23%和32%的市场份额领先,而Google Cloud则以11%的市场份额明显落后,位居第三。

为什么是Alphabet?

谷歌借Gemini项目试图强势进军人工智能模型领域,却遭遇显著挫败。公司内部透露,其在推进人工智能服务时,过分强调意识形态考虑,忽视了用户体验与信息准确性的核心价值。无独有偶,早前谷歌员工就曾尖锐批评Gemini(前称Bard),称之为「弊大于利」、「不诚实之源」。

尽管如此,谷歌仍然上线了Gemini,无疑向投资者暴露了公司领导层在决策上的重大缺陷。前谷歌员工Diane Hirsch Theriault直指CEO皮查伊(Sundar Pichai)「缺乏前瞻性的领导视野」,并指责他营造了一种消极的氛围。

再者,谷歌近年来鲜有高管推动的成功产品面世。即便如此,谷歌的生态系统依然庞大无比,据统计G Suite占据了约68.66%的市场份额。Google Drive提供的海量存储及与微软匹敌的生产力工具,为人工智能融合提供了稳固的基石。

当前,随着Gemini(Ultra 1.0)转型为Google Workspace及Duet AI(整合Gmail与Docs),正逐步向全面的生态系统集成迈进。然而,谷歌当前的企业文化与意识形态倾向是否将阻碍这一进程,仍有待时间的检验。

微软与Alphabet最新季度财报概览

在2024年第一季度财报中,Alphabet披露其净利润由上年同期的150亿美元跃升至236亿美元,实现了57.3%的显著增长。相比之下,微软于同年4月发布的第三财季报告显示,其净利润增长了20%,达到219亿美元。

云计算业务方面,微软Azure继续保持增势,第三财季营收增长23%,达到351亿美元。尽管如此,谷歌云展现出了更快的增长速度,尽管市场份额较小,其营收从前一年同期的74亿美元增长至95亿美元,增长率达到了28%。

尤为重要的是,微软与Alphabet在人工智能服务领域的发展轨迹预示着可能形成双头垄断的局面,这一趋势与英伟达和AMD在独立GPU市场的动态相呼应。目前来看,微软凭借较少的失误和稳健的开局,在这场竞赛中占得先机。

分析师如何看待未来?

综合纳斯达克上的预测数据,微软在未来一年的平均目标股价为每股489美元,对比当前市价每股约400美元,预示着约22%的上升空间。而谷歌的平均目标股价则设定为每股191美元,较当前的每股167美元,预计上升空间为14%左右。

微软市值接近3万亿美元,远超Alphabet的2万亿美元,显而易见,市场情绪目前更偏向微软一方。不过,若谷歌高层管理团队出现重大调整,这一形势很可能迅速改观。

声明:作者Tim Fries和the Tokenist都不提供金融建议。在做出财务决定之前,请阅览网站政策。本文最初发表于The Tokenist。

***

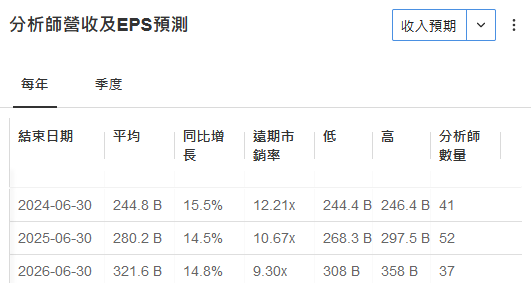

华尔街对微软日后三年的收入预期:

数据来源:InvestingPro。点击这里直接订购(Pro两年计划),每天只要人民币2.1元。

了解更多:https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN