奈何就是不涨?

又是难熬的一个月过去。

11月,国内的沪深300指数较11月初回撤3.76%,较10与23日创下的新低仅仅不足1%的涨幅。深成指和创业板指同样如此,上证指数略微抗跌一些,全月微涨0.36%,算是守住了一点面子。港股市场,恒生指数在盘中再破今年新低,导致台湾加权指数点位历史上首次超越前者。

美股呢?纳指涨了11个点,差距之大,让人感到沉重。

市场资金仍然躲在以题材为主的中小盘上,大盘蓝筹无人无津,也决定了指数表现不会太好。国内资金不肯轻举妄动,信心全无,主要还是受到北向资金不断卖卖卖的冲击。

然而,即使今日北向资金大幅流入85亿元,创下4个月以来单日净买入新高,但A股的表现,依然一言难尽。

为什么会这样?

01

11月30日,国家统计局披露了11月PMI数据。其中,制造业PMI为49.4%,低于市场预期的49.7%和前值的49.5%。这已经是连续第2个月放缓了。

11月生产指数为50.7%,环比回落0.2%,但仍然处在50%扩张区间。需求端,11月新订单指数为49.4%,环比继续回落0.1%。其中,新出口订单为46.3%,环比下滑0.5%。代表内需的进口指数为47.3%,环比回落0.2%。可见,内外需求都不足,而生产端还是比较强的。

从价格指数看,11月出厂价指数为48.2%,环比回升0.5%,但仍然连续2个月处于收缩区间。主要原材料购进价格为50.7%,环比大幅回落1.9%。出厂价减去购进价,得到11月为-2.5%,环比10月大幅回升2.4%,可以推测制造业企业利润仍然在持续修复中。

此外,企业经营活动预期还是不错的。11月为55.8%,环比继续回升0.2%,处于今年3月以来最高水平。当前宏观现实有压力,但在货币、财政、产业等一揽子政策之下,企业活动预期不差,也一定程度上暗示了经济有底层复苏动力。

11月非制造业PMI为50.2%,低于预期的51.3%和前值的50.6%。这是连续第二个月下滑。其中,服务业为49.3%,环比回落0.8%,是今年以来首次回落至50%以下的收缩区间;而建筑业为55%,环比回升1.5%。

总而言之,从PMI整体数据看,11月经济复苏状态仍然偏软,受制于内外需求不足。

不过,这一宏观数据对于股票市场影响不大。究其原因是,第一,市场近来一路阴跌,对于宏观经济疲软的复苏几乎Price in。第二,市场关注的焦点不是当下宏观经济表现怎么样,而是在前期万亿特别国债以及PSL工具托底房地产在未来效果会怎样。

02

2021年2月之前,白酒、新能源车是A股市场最亮的仔,给予了投资者足够的回报率。而现在,两大板块持续阴跌,如同暗无天日一般。

中证白酒从11月2日至今,累计下跌5%,当前又快回到10月底的水平了。看估值,PE为27.21倍,与去年10月、2020年3月基本持平。其中,贵州茅台31.6倍,五粮液19.6倍,泸州老窖24倍。

白酒一路阴跌,无非有两个重要逻辑。

第一,市场风格仍在中小盘,没有多少资金眷顾大盘蓝筹。其实,从2021年2月开始,市场风格完成了大切换,沪深300一路暴跌至今。而白酒又是大盘蓝筹的典型代表,此前超高估值泡沫也逐渐完成了出清。要知道,2021年2月的时候,贵州茅台PE为73.3倍,五粮液68.5倍。

第二,业绩基本面发生了一些变化。短期看,因去年新冠疫情冲击,酒企库存大量挤压在渠道之中,今年开始清库去库,经营压力颇大。这导致除了茅台外,几乎所有的龙头酒企核心品在批发价和零售价中出现了倒挂现象。要多久才能疏通完渠道库存,不知道,但时间一定不会短。

中期看,白酒持续高速繁荣与房地产的高景气度密不可分。此前,房地产是中国经济的支柱性产业,上下游产业链包括水泥、钢铁、建材、化工、机械、建筑、装饰、家居、家电以及相关金融服务,直接间接对经济的贡献可能达到30%以上。

这些行业会创造庞大的白酒消费场景。可以说,房地产是高端白酒消费的王牌行业。目前,房地产非但没有拉动经济增长,反而持续拖累经济表现。此外,今年大多城市房价呈现持续普跌之势,对于家庭财富的冲击不小,自然也会影响一定的C端高端消费需求。

楼市承压对于白酒的消费可能会产生持续冲击。不过呢,未来中国宏观经济还会保持较高增长,商务端和个人端均会有新增需求出来,弥补房地产业的需求萎缩。并且,白酒还有持续提价逻辑,这是很多行业并不具备的。但这个逻辑现在要让步于经济和房地产周期的下行。

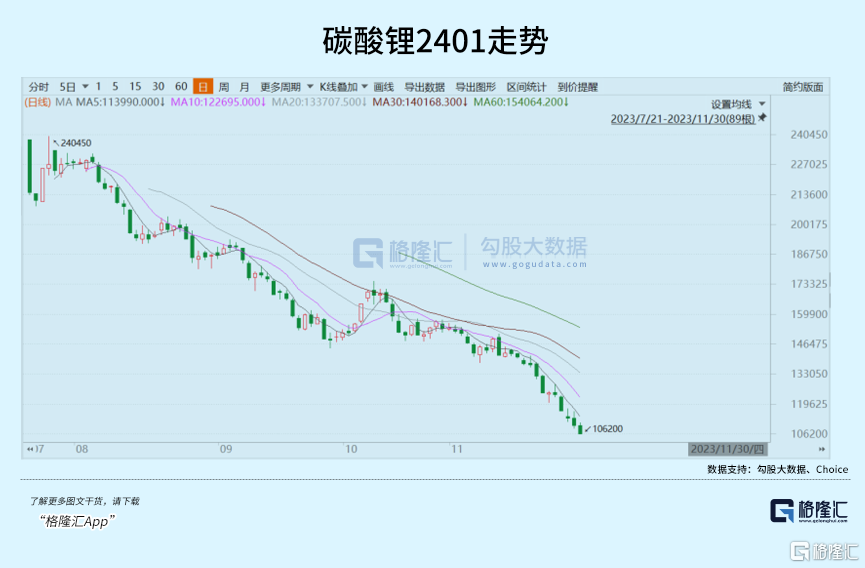

大盘成长板块中,新能源汽车同样持续萎靡。比王、宁王等一众明显龙头持续下跌。整个行业要出现明显拐点,主要就是看碳酸锂价格什么时候会反转。

今日,碳酸锂主力合约2401再度暴跌5.8%,最近8个交易日暴跌22.6%。最新报价106200元/吨,较7月上市时暴跌逾55%。

近日,蜂巢能源董事长就曾表示,锂电产业今年面临全面过剩,预计2024Q1需求环比下降20%,供需关系更加恶化,呈现过剩状态。Q2供给释放变缓,需求逐步抬升,有望迎来拐点。

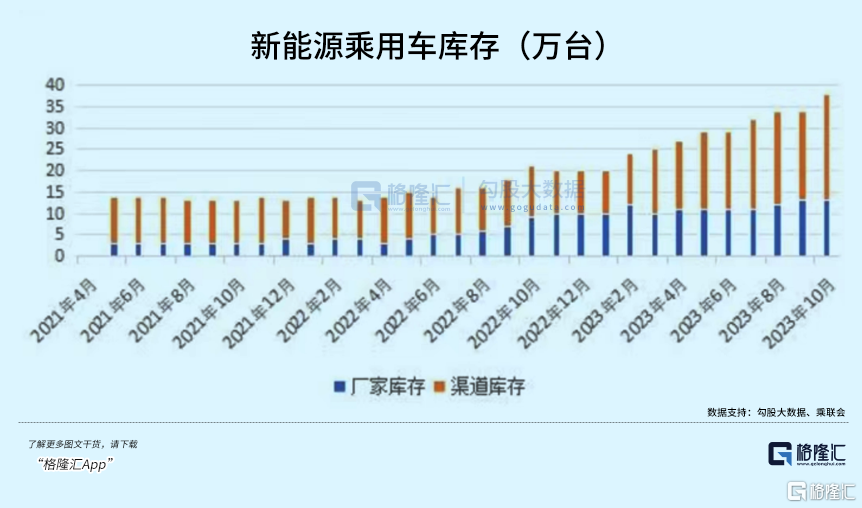

具体来看,锂盐的中下游以及上游均处于去库状态。先看最下游的整车终端,不管是厂家库存,还是渠道库存均持续攀升。从数据看,销售旺季的10月仍然大幅累库。当前,新能源汽车的渗透率已经去到了40%左右,明年同比增速应该会大幅下滑,倒逼整车厂加速去库。

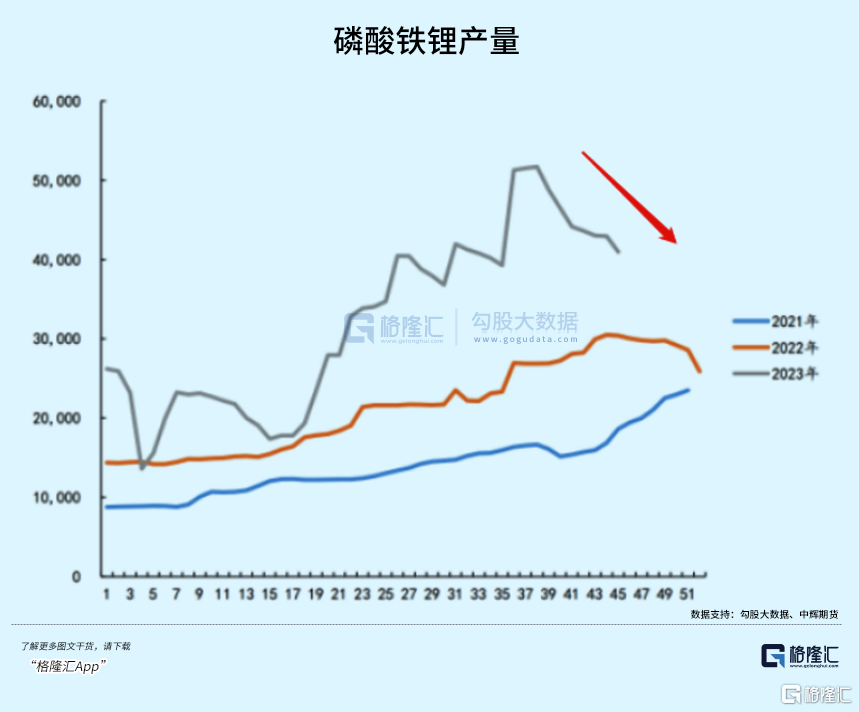

再看中游。由于整车订单需求承压,动力电池厂也要去库,不断压降或砍单正极厂订单。因此,正极厂也不断持续压降原料和产成品周期库存。这导致磷酸铁锂厂商产量持续走低,开工率也持续下滑。

而最上游的矿商也很早嗅觉到了巨大风险,将定价模式从Q-1逐步转向M+1,甚至M+2。更为重要的是,计价的参考值由海外锂盐价格转换为国内锂盐价格。这也导致锂辉石精矿价格加速下跌,导致锂盐厂生产成本持续下跌。

上游澳洲矿商加速出货,将风险转移至锂盐厂。而因制造成本下降以及新增产能释缓,碳酸锂的产量供给当前处于旺季水平,而中下游又在持续去库,导致碳酸锂供需出现较为明显失衡,累库态势明显。

SMM现货报价不断下移。10月31日还有164000元/吨,如今已经跌到131000元/吨。1个月时间跌了3.3万元。现货差,期货也跟随,呈现非常明显的负向循环。

2024年,碳酸锂供给大致有135万吨,而需求只有110万吨,过剩25万吨。这足以将碳酸锂价格打至现金成本附近,破8万元可能会是大概率事件。

未来,新能源车要重回过去的辉煌,可能性会比较小,未来出现分化几乎是必然,大部分公司可能都会很平庸了,只有小部分公司能够走出来。

但白酒不一样,基于长期尚佳的商业模式,再创历史新高几乎没有悬念,无非需要些时间罢了。

03

当前,2年期美债收益率为4.649%,较本轮高点的5.2%大幅下跌逾55BP。10年期美债收益率为4.294%,较本轮高点的5%大幅回撤逾70BP。美债出现大拐点,并持续大幅回落,对于全球股票市场均会是底层逻辑式的利好,并且这不是短期的,而是中长期维度的。

但A股和港股似乎对于这一重磅积极的因素有些视而不见。短期看,主要受到外资流出的冲击而萎靡不振,但时间拉长一点看,这一底层反转逻辑必然会反馈上市场上。现在,市场如弹簧一样被压的过紧,未来一旦释放,将爆发出强劲的回弹动力。

外资今日大幅流入是一个好迹象,若有一定持续性,A股有望迎来一波流畅性上涨。若外资仍然保持前期状态,那么A股还得磨一磨,但下跌可能也没什么空间了,没什么好慌的。(全文完)