一、社融数据偏弱的原因

二、M2与M1同比下滑的原因

三、综合社融、M2、M1如何理解当下经济状况?

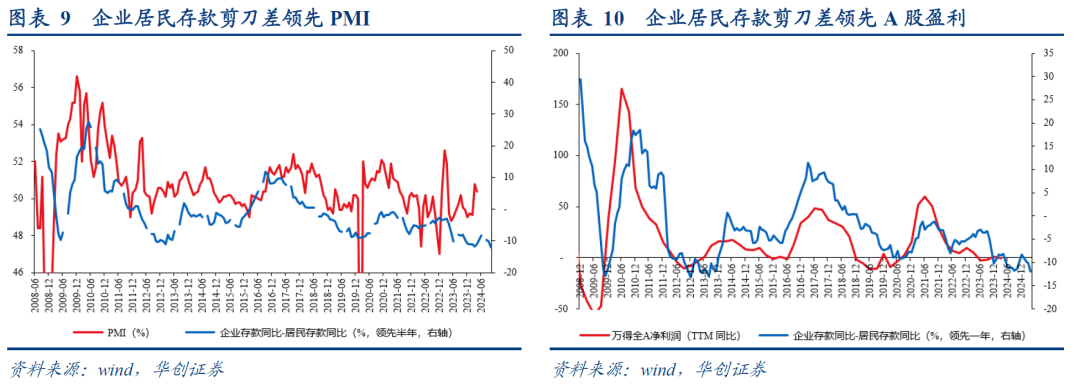

我们认为更应该关注结构性数据,我们过去半年持续提示企业居民存款剪刀差这一数据是经济重要的先行指标,央行在本次货政报告的专栏二《从存贷款结构分布看资金流向》也谈及了这一规律:“但由于居民消费有待恢复、总需求不足,存款主要留存在居民部门,没有进一步通过居民部门支出转化为企业存款。”4月企业居民存款剪刀差进一步回落,从这一视角来看,当下价格正向修复的弹性仍需等待。

(三)后续资产配置如何观测?

对权益资产而言,仍需等待价格弹性。当前经济并无进一步下行风险,只是名义量的上行弹性有限,可以支撑资本市场基本活跃度,但也面临波动率加大的可能。趋势性机会需要价格的正向弹性(即对应PPI同比转正向上的趋势确立),我们建议观测四大领先指标——企业居民存款剪刀差、M1、PMI与煤炭价格。目前尚未识别到。不过风格层面,金融强监管必然对应市场的脱实向虚资金减少,所以比较可能的一个映射是利好权益大盘跑赢小盘(12~15年,21~23年,资金空转偏多的期间,小盘跑赢大盘偏多,而17~20上一轮金融强监管的时候,大盘跑赢小盘偏多,也是同理)

对债券资产而言,重点关注货政报告专栏四《如何看待当前长期国债收益率》中央行对近期债市调整的定性:“4月末30年期国债到期收益率已回升至2.5%以上,债券市场供需关系边际改善”、“今年积极财政政策的力度比较大,计划发行的政府债券规模也不小,发行节奏还会加快。债券市场供求有望【进一步】趋于均衡”。因此,结合央行的表述+汇率弹性的预判+经济价格弹性尚未出现,短期债券市场难以精准判断,波动加大,边走边看。

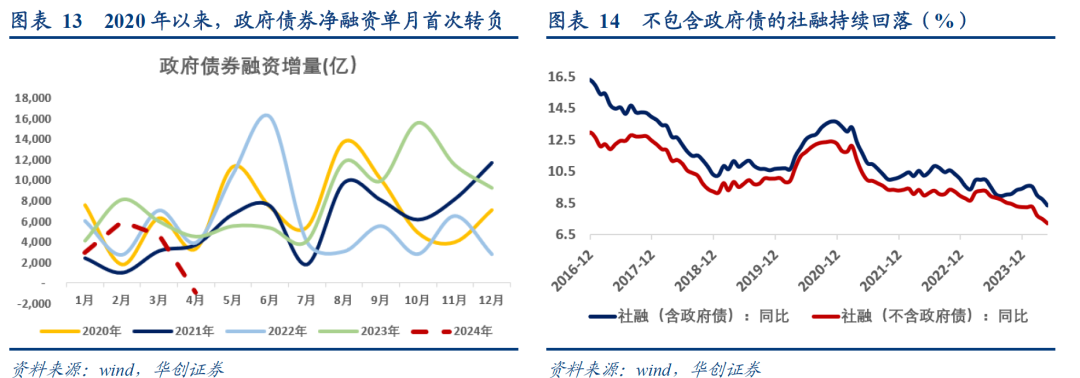

四、4月金融数据点评:社融单月增量转负

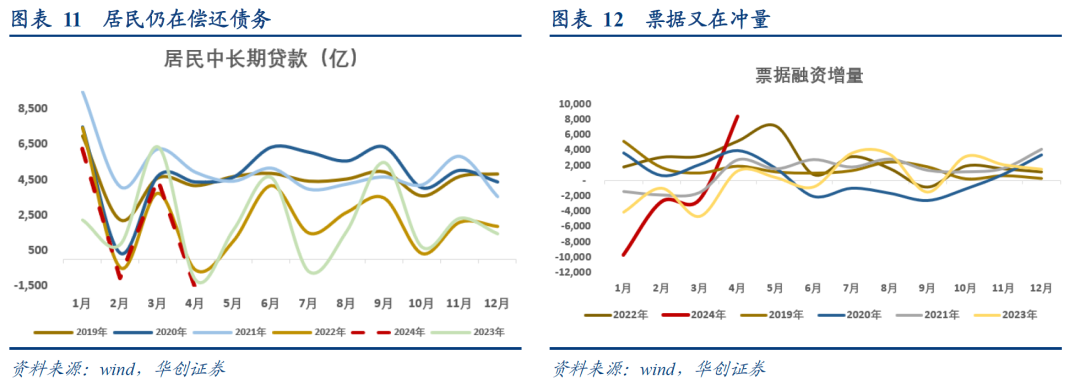

(一)信贷:居民信贷偏弱

4月,人民币贷款增加7300亿元,同比多增112亿元。月末人民币贷款余额247.78万亿元,同比增长9.6%,较上月持平。

细项来看,居民贷款减少5166亿元,其中,短期贷款减少3518亿元,同比多减2263亿元,中长期贷款减少1666亿元,同比多减510亿元;企(事)业单位贷款增加8600亿元,其中,短期贷款减少4100亿元,同比多减3001亿元,中长期贷款增加4100亿元,同比少增2569亿元,票据融资增长8381亿元,同比多增7101亿元。

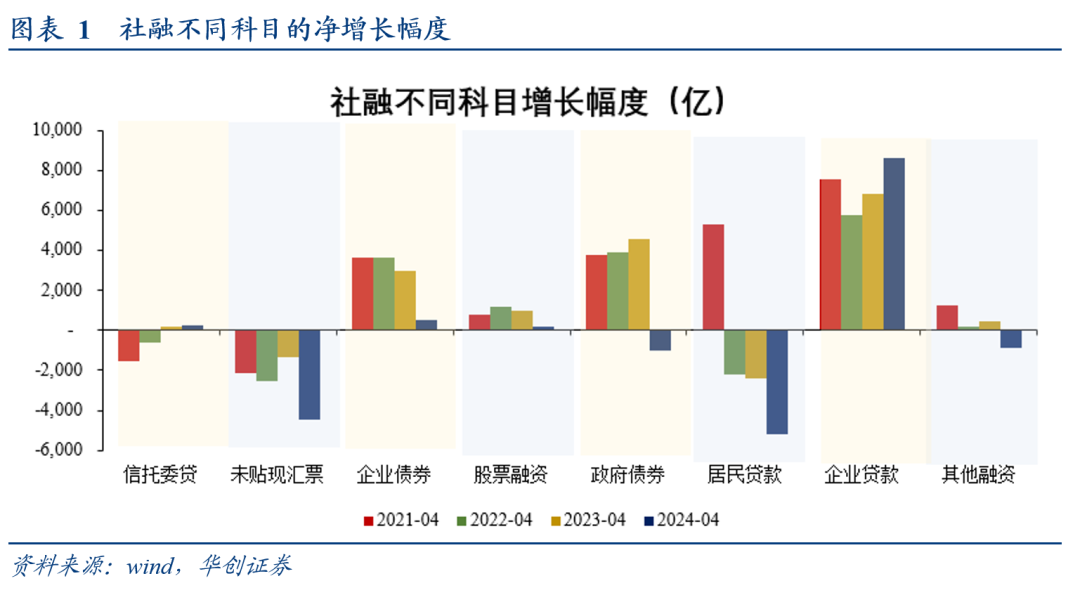

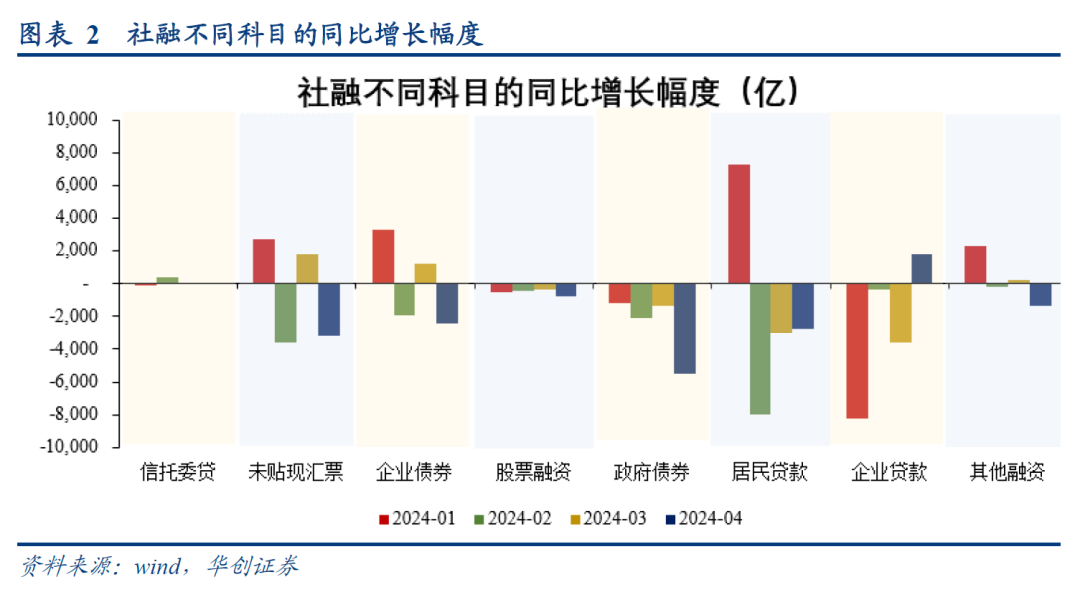

(二)社融:社融单月增长转负

4月新增社融-1987亿元,同比少增1.4万亿元,存量同比8.3%,较上月下行0.4个百分点。

细项数据来看,向实体投放的人民币贷款增加2996亿元,同比少增1116亿元;未贴现的银行承兑汇票减少4486亿元,同比多减3141亿元;委托贷款增加90亿元,同比多增7亿元;信托贷款增加142亿元,同比多增23亿元;企业债券净融资493亿元,同比少增2447亿元;政府债券净融资-984亿元,同比多减5532亿元,非金融企业境内股票融资186亿元,同比少增807亿元。

(三)存款:实体部门存款回落

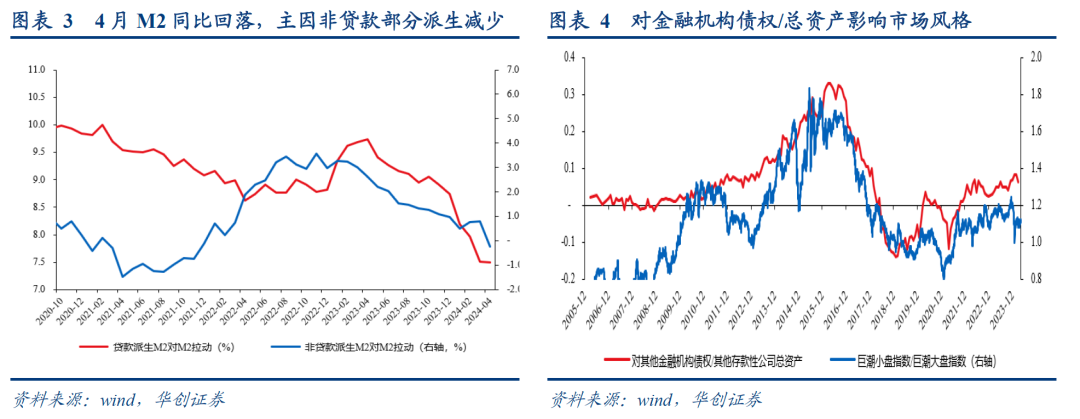

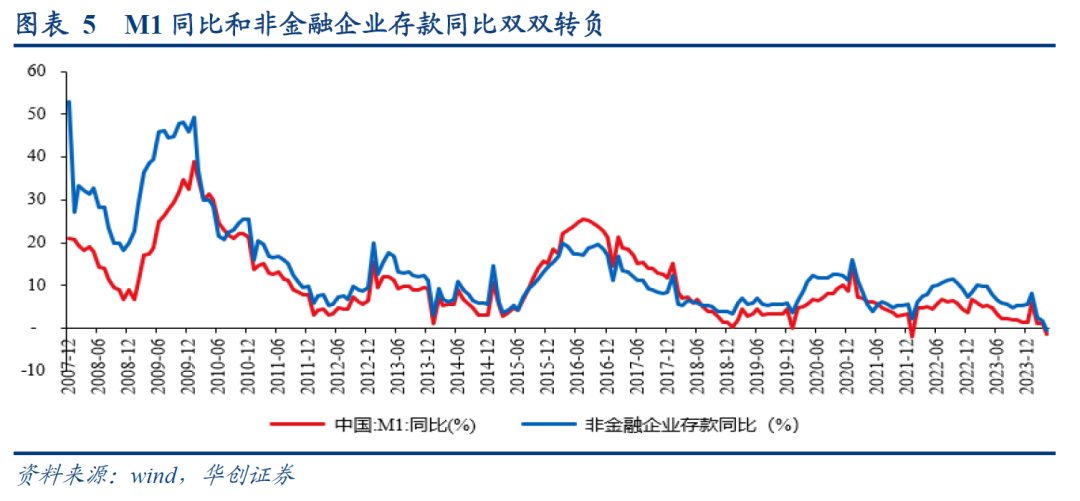

4月M2同比7.2%,增速较上月末回落1.1%;M1同比增长-1.4%,增速较上月回落2.5%。

4月份,人民币存款减少39200亿元,同比多减34591亿元。月末人民币存款余额291.59万亿元,同比增长6.6%。

具体来看,住户存款减少1.85万亿元,同比多减6500亿元。非金融企业存款减少18725亿元,同比多减17317亿元,财政存款增加981亿元,同比少增4047亿元,非银行业金融机构存款减少3300亿元,同比多减6212亿元。

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码CNNEWS1,价格再减10%,每天不到2元钱。